7. นโยบายบัญชีที่ทุกกิจการนำไปใช้ปฏิบัติต้องมีประกอบไปด้วยอะไรบ้าง และมีความจำเป็นหรือไม่ที่ต้องเปิดเผยนโยบายการบัญชีที่นำไปใช้ในการจัดทำบัญชี

ตอบ ความหมายของ “นโยบายการบัญชี” ตามมาตรฐานการบัญชี และกรอบแนวคิดฯ ได้มีการกล่าวถึงนโยบายการบัญชี สรุปได้ว่า “เป็นหลักการโดยเฉพาะ หลักเกณฑ์ ประเพณีปฏิบัติ กฎเกณฑ์ หรือวิธีการที่กิจการใช้ในการจัดทำ และนำเสนองบการเงิน ภายใต้สถานการณ์ และปัจจัยแวดล้อมเดียวกัน บริษัทที่มีนโยบายการบัญชีต่างกัน ทำให้งบการเงินแสดงผลการดำเนินงาน และฐานะการเงินแตกต่างกันได้ มาตรฐานการบัญชีจึงมีการกำหนดให้ทุกิจการเปิดเผยนโยบายการบัญชี”

จากคำกล่าวข้างต้นตีความได้ว่าการจัดทำบัญชี “นโยบายการบัญชี” จึงถือเป็นองค์ประกอบที่จำเป็น และมีความสำคัญต่อการบันทึกรายการทางการบัญชี และส่งผลต่อการแสดงรายการในงบการบัญชี อีกทั้งมีผลต่อการเปิดเผยรายการตามที่มาตรฐานการบัญชีกำหนดอีกด้วย เหตุที่ต้องให้ความสำคัญเช่นนี้เป็นเพราะเจตนารมณ์ของการจัดทำบัญชีในปัจจุบัน มุ่งเน้นคุณภาพของงบการเงินเพื่อให้ผู้ใช้งบการเงินมีความเข้าใจเกี่ยวกับข้อมูลที่ได้มีการนำเสนอในงบการเงิน และสามารถนำข้อมูลต่าง ๆ ที่แสดงไปใช้เพื่อการตัดสินใจได้อย่างมีประสิทธิภาพ

อย่างไรก็ตามจะเห็นได้ว่ามาตรฐานการบัญชี หรือมาตรฐานการรายงานทางการเงิน บางฉบับมีทางเลือกในการปฏิบัติที่มากกว่า 1 วิธีการ จึงเป็นหน้าที่ที่ผู้ทำบัญชี จะต้องเสนอแนวทางให้ผู้บริหาร หรือผู้มีหน้าที่จัดทำบัญชีได้ทำการตัดสินใจว่าควรจะต้องมีการกำหนดวิธีการปฏิบัติให้กิจการใช้วิธีการใดในการรับรู้รายการ และเปิดเผยรายการในงบการเงิน เพราะแต่ละวิธีนั้นให้ผลลัพธ์ในการแสดงรายการในงบการเงินที่แตกต่างกันออกไป ทั้งนี้ อาจสงสัยว่าละถ้าไม่เปิดเผยหรือระบุวิธีการที่ใช้จะส่งผลอย่างไร แน่นอนว่าส่งผลทำให้ผู้ใช้งบการเงินหรือผู้บริหารเกิดความสงสัยในวิธีการปฏิบัติว่าวิธีการที่นำไปใช้นั้นถูกต้องตามควร และเป็นที่ยอมรับหรือไม่

สำหรับนโยบายการบัญชี เป็นการให้ข้อมูลเพิ่มเติมเกี่ยวกับตัวเลขต่าง ๆ ที่แสดงอยู่ในงบการเงิน ซึ่งจะถูกนำเสนอและแสดงไว้ในหมายเหตุประกอบงบการเงิน ดังนั้นแล้วสิ่งที่ควรต้องดำเนินการก็คือแสดง

- เกณฑ์การจัดทำงบการเงิน และนโยบายการบัญชี

- ข้อมูลเพิ่มเติม

วัตถุประสงค์ของการกำหนดนโยบายการบัญชี นักบัญชีควรนำไปเสนอแนะผู้บริหาร เพื่อใช้พิจารณา

- เพื่อให้ผู้บริหารเลือกใช้นโยบายการบัญชีในการปฏิบัติตามมาตรฐานการบัญชี ในกรณีที่มาตรฐานไม่ได้ระบุข้อกำหนด ผู้บริหารต้องใช้ดุลยพินิจเพื่อให้งบการเงินให้ข้อมูลแก่ผู้ใช้ ดังนี้

- เกี่ยวข้องกับการตัดสินใจของผู้ใช้งบ

- เชื่อถือได้

- มีความเป็นกลางปราศจากความลำเอียง

- มีความระมัดระวัง

- มีความครบถ้วน

ตัวอย่าง : นโยบายการบัญชี ที่กิจการควรต้องเปิดเผย

คำอธิบายเกี่ยวกับนโยบายเป็นส่วนสำคัญ มีแนวปฏิบัติในการเปิดเผยนโยบายบัญชี ดังนี้

- เปิดเผยเกณฑ์การวัดมูลค่า เช่น ใช้ราคาทุนเดิม ราคาทุนปัจจุบัน มูลค่าสุทธิที่จะได้รับ มูลค่าปัจจุบันหรือมูลค่ายุติธรรม

- รายละเอียดอื่นตามที่กำหนดไว้ในมาตรฐานฯ

- กรณีไม่มีกำหนดในมาตรฐานให้ใช้ดุลยพินิจของผู้บริหาร

- นโยบายบัญชีที่สำคัญ เช่น การรับรู้รายได้ วิธีคิดค่าเสื่อมราคา วิธีตีราคาสินค้าคงเหลือ การวัดมูลค่าเงินลงทุน

- นโยบายบัญชีที่ผู้ใช้งบการเงินคาดว่ากิจการตามประเภทนั้น ๆ ต้องเปิดเผย

วิธีการรับรู้รายได้ (ธุรกิจขายสินค้า)

บริษัทรับรู้รายได้จากการขาย เมื่อได้โอนสิทธิความเป็นเจ้าของสินค้าให้กับลูกค้า ตามปกติจะเกิดขึ้นเมื่อบริษัทส่งสินค้าให้ลูกค้าตามคำสั่งซื้อของลูกค้า

ค่าเผื่อหนี้สงสัยจะสูญ

ลูกหนี้เป็นจำนวนสุทธิที่หักค่าเผื่อหนี้สงสัยจะสูญแล้ว ค่าเผื่อหนี้สงสัยจะสูญประมาณขึ้นตามจำนวนหนี้ที่อาจเรียกเก็บไม่ได้

บริษัทประมาณค่าเผื่อหนี้สงสัยจะสูญ โดยอาศัยการประเมินของผู้บิรหารซึ่งพิจารณาถึงประสบการณ์การชำระเงินในอดีต มูลค่าหลักประกันและปัจจัยอื่น

การตีราคาสินค้าคงเหลือ

บริษัทตีราคาสินค้าคงเหลือตามราคาทุนหรือมูลค่าสุทธิที่จะได้รับที่ต่ำกว่า ราคาทุนของสินค้าคำนวณโดยวิธีเข้าก่อนออกก่อน (หรือวิธีถัวเฉลี่ยถ่วงน้ำหนัก) ต้นทุนของสินค้าคงเหลือที่ซื้อมาเพื่อขาย ประกอบด้วย ราคาซื้อและค่าใช้จ่ายอื่นทุกประเภทที่เกี่ยวข้องโดยตรงกับการซื้อสินค้านั้น เช่น ค่าภาษีอากร ค่าขนส่ง ส่วนต้นทุนของสินค้าคงเหลือที่ผลิตขึ้นเอง คำนวณจากค่าวัสดุ ค่าแรง และค่าใช้จ่ายในการผลิต

8. กิจการมีรายการเจ้าหนี้เงินกู้ยืมกรรมการ เจ้าหนี้ผู้เป็นหุ้นส่วน พบว่ามีการแสดงรายการสูง หรือต่ำกว่าความเป็นจริง สิ่งที่ต้องปรับปรุงแก้ไขรายการต้องปฏิบัติอย่างไร

ตอบ การที่เจ้าของกิจการ กรรมการ หรือผู้เป็นหุ้นส่วน ได้มีการนำเงินส่วนตัวมาให้กิจการทำการกู้ยืมเงินนั้นเป็นวิธีการหนึ่งในการจัดหาเงินของกิจการ โดยกิจการจะต้องพึงระมัดระวังในการปฏิบัติงานว่า การกู้ยืมที่ถูกต้องตามที่กฎหมายกำหนดควรมีการทำหนังสือสัญญาเป็นลายลักษณ์อักษร ระบุยอดเงินในการกู้ยืม ระบุรายการดอกเบี้ยที่ต้องมีการจ่ายชำระให้ครบถ้วน เพื่อใช้เป็นหลักฐานประกอบการบันทึกรายการ ซึ่งสิ่งที่กล่าวนี้เป็นสิ่งที่กิจการควรทำการตรวจสอบเพื่อให้ได้รับความเชื่อมั่นว่าหลักฐานที่เกิดการกู้ยืมเงินนั้นมีความชัดเจนว่าได้มีการกู้ยืมกันจริง หรือบางกรณีอาจไม่ได้เกิดการกู้ยืมแต่เป็นเหตุการณ์ที่กรรมการ หรือผู้เป็นหุ้นส่วนได้มีการจ่ายชำระค่าสินค้าแทนกิจการไปก่อน หากเป็นประเด็นนี้สิ่งที่ต้องดำเนินการคือตรวจสอบรายการเอกสารหลักฐานแสดงรายการซื้อขายที่เกิดขึ้น สำหรับการดำเนินการบันทึกรายการนั้น หากเป็นเหตุการณ์ที่เกิดขึ้นในอดีตก็จะต้องพิสูจน์รายการ ซึ่งแน่นอนว่าหากมีการกู้ยืมเงินกันจริงดังที่ได้กล่าวไป ก็เป็นไปไม่ได้ที่กิจการจะไม่รู้ว่ามีการกู้ยืมเงินไปเมื่อไหร่ และกู้ยืมไปจำนวนเงินเท่าใด การบันทึปรับปรุงรายการจะทำโดย

เดบิตเจ้าหนี้เงินยืมกรรมการ

ดอกเบี้ยค้างจ่าย (กรณีที่มีการคิดดอกเบี้ยในการกู้ยืมเงิน)

เครดิต กำไรสะสม (ขายสินค้า-ในกรณีที่เกิดขึ้นจากสถานการณ์ที่มีหลักฐานการขายในอดีต)

สำหรับการเกิดขึ้นในปีปัจจุบัน หากสามารถสืบทราบได้ว่าเจ้าหนี้เงินยืมกรรมการเกิดขึ้นจากการขายในปีปัจจุบัน หรือกรณีเจ้าหนี้ยกหนี้ให้ในปีปัจจุบัน กิจการต้องดำเนินการพิสูจน์ให้มั่นใจว่ากิจการไม่มีภาระผูกพันต่อรายการเจ้าหนี้นั้นแล้ว และเมื่อพิสูจน์ได้แล้วนั้นจะต้องทำบันทึกรายการโดย

เดบิตเจ้าหนี้เงินยืมกรรมการ

ดอกเบี้ยค้างจ่าย (กรณีที่มีการคิดดอกเบี้ยในการกู้ยืมเงิน)

เครดิต รายได้จากการขาย/รายได้จากการบริการ (มีหลักฐานการขายแสดงประกอบ) หรือ

เครดิตรายได้จากการยกหนี้ (มีหลักฐานการยกหนี้จากเจ้าหนี้ประกอบ)

กรณีต่อมาที่อาจพบได้คือรายการเจ้าหนี้เงินกู้ยืมกรรมการ หรือผู้เป็นหุ้นส่วนแสดงไว้ในบัญชีด้วยยอดที่ต่ำกว่าความเป็นจริง อาจเป็นเพราะสาเหตุรับรู้ค่าใช้จ่ายที่เป็นการจ่ายด้วยเงินสด แต่ในความจริงนั้นได้จ่ายเป็นเช็คในนามของกรรมการ หรือผู้เป็นหุ้นส่วน การบันทึกรายการนี้จะต้องบันทึกจากข้อเท็จจริง หรือจากเอกสารหลักฐานหนังสือสัญญาที่ได้ทำไว้ โดยเนื้อหาในสัญญานอกจากระบุจำนวนเงินที่กู้ยืมแล้วยังต้องระบุรายการคิดดอกเบี้ยไว้ด้วย กรณีที่เกิดขึ้นนี้หากพิสูจน์ได้ว่าเป็นเหตุการณ์ในอดีต จะต้องบันทึกรายการโดย

เดบิตเงินฝากธนาคาร (บันทึกเมื่อมีหลักฐานแสดงการรับเงินจากกรรมการ)

เครดิตเจ้าหนี้เงินกู้ยืมกรรมการ

จากนั้นจะต้องทำการบันทึกรายการปรับปรุงดอกเบี้ยจ่ายที่เกิดขึ้นในอดีตแต่กิจการไม่ได้มีการบันทึกไว้ ด้วยการ

เดบิตกำไรสะสม (ดอกเบี้จ่ายที่เกิดขึ้นในอดีต)หรือ

เดบิตดอกเบี้ยจ่าย (ซึ่งเป็นรายการที่เกิดขึ้นในรอบปัจจุบัน)

เครดิตดอกเบี้ยค้างจ่าย (ต้นงวด)

จากที่กล่าวมาถึงจุดนี้อยากให้ผู้ปฏิบัติงานทำความเข้าใจให้ถูกต้องว่า การดำเนินการให้กู้ยืมเงินจากกรรมการนั้น ในการปฏิบัติงานด้านบัญชีไม่มีการระบุว่าจะต้องมีการคิดดอกเบี้ยจากการกู้ยืมเงิน และไม่มีการกำหนดว่าจะต้องคิดในอัตราใดหากต้องทำการคิด ซึ่งการกำหนดรายการดอกเบี้ยนั้นเป็นเนื้อหาที่ถูกระบุในข้อกฎหมายประมวลรัษฎากร แต่การที่กรรมการจะไม่คิดดอกเบี้ยนั้นก็เป็นสิ่งที่กรรมการสามารถทำได้โดยชอบด้วยกฎหมาย และเจ้าพนักงานประเมิน ก็ไม่มีข้อกฎหมายให้อำนาจเจ้าพนักงานทำการประเมินอีกด้วย สำหรับกิจการที่คิดดอกเบี้ยและจ่ายให้กับกรรมการนั้นจะต้องทำการหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 15 และยื่นแสดงรายการในแบบภ.ง.ด.2 ให้ถูกต้องด้วย

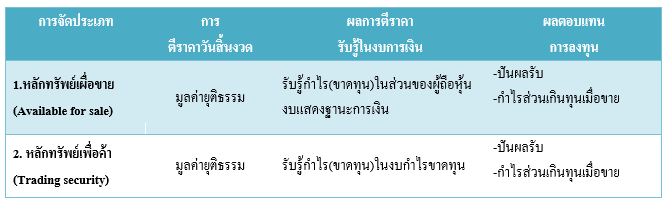

9. หลักทรัพย์เพื่อค้า และเผื่อขาย จะจัดประเภทอย่างไรให้ถูกต้อง

ตอบ เงินลงทุน จัดเป็นสินทรัพย์ที่กิจการมีไว้เพื่อเพิ่มความมั่งคั่งให้กับกิจการไม่ว่าจะอยู่ในรูปของส่วนแบ่งที่จะได้รับ (เช่น ดอกเบี้ย ค่าสิทธิ และเงินปันผล) ในรูปของราคาที่เพิ่มขึ้น หรือในรูปของประโยชน์อย่างอื่นที่กิจการได้รับ (เช่น ประโยชน์ที่ได้รับจากความสัมพันธ์ทางการค้า)

ลักษณะของการจัดประเภทเงินลงทุนนั้น สามารถดำเนินการจัดประเภทได้หลายวิธีการด้วยกัน ซึ่งหากจะพิจารณาเพื่อจัดประเภทของเงินลงทุนตามระยะเวลาในการถือหรือการลงทุน สามารถจัดได้ 2 ประเภท

- เงินลงทุนชั่วคราว หมายถึง เงินลงทุนที่กิจการตั้งใจจะถือไว้ไม่เกิน 1 ปี

- เงินลงทุนระยะยาว หมายถึง เงินลงทุนที่กิจการตั้งใจจะถือไว้เกิน 1 ปี

กรณีที่เป็นการจัดประเภทตามวัตถุประสงค์ในการลงทุน นั้น ได้ดังนี้

- หลักทรัพย์เพื่อค้า หมายถึง เงินลงทุนในตราสารหนี้ทุกชนิดหรือตราสารทุนในความต้องการของตลาดที่กิจการถือไว้โดยมีวัตถุประสงค์หลักที่จะขายในอนาคตอันใกล้ ทำให้กิจการถือหลักทรัพย์นั้นไว้เป็นระยะเวลาสั้น ๆ เพื่อหากำไรจากการเปลี่ยนแปลงราคาของหลักทรัพย์ ดังนั้น หลักทรัพย์เพื่อค้าจึงมีอัตราการหมุนเวียนสูง

- หลักทรัพย์เผื่อขาย หมายถึง เงินลงทุนในตราสารหนี้ทุกชนิดหรือตราสารทุนในความต้องการของตลาดที่กิจการถือไว้โดยมีวัตถุประสงค์หลักเพื่อได้รับผลตอบแทนจากเงินลงทุนไม่ว่าจะเป็นดอกเบี้ย หรือเงินปันผล โดยมิได้มีวัตถุประสงค์จะขายในอนาคตอันใกล้

- เงินลงทุนทั่วไป หมายถึง เงินลงทุนทั่วไปที่ไม่อยู่ในความต้องการของตลาด ซึ่งไม่สามารถจัดประเภทเป็นหลักทรัพย์เพื่อค้า หรือหลักทรัพย์เผื่อขาย

- ตราสารหนี้ที่จะถือจนครบกำหนด หมายถึง เงินลงทุนในหลักทรัพย์ประเภทหนี้ที่กิจการมีความตั้งใจแน่วแน่และมีความสามารถที่จะถือไว้จนครบกำหนด

จากคำถามข้างต้น สามารถสรุปความได้ว่า หากกิจการต้องการถือเงินลงทุนไว้ว่าจะประเภทใดก็ตาม ผู้ทำบัญชีควรพิจารณาจากวัตถุประสงค์ของการถือครองประกอบด้วย เพื่อให้การบันทึกรายการ และการรับรู้รายการนั้นสามารถดำเนินการได้อย่างถูกต้อง

ทั้งนี้เพื่อให้เกิดประโยชน์ต่อการบริหาร และการจัดการเกี่ยวกับเงินสดในงบกระแสเงินสด นักบัญชีมีความจำเป็นต้องจัดทำงบกระแสเงินสด หรือมีความต้องการที่จะพิจารณารายการที่เกี่ยวกับผลตอบแทนจากการลงทุนในหลักทรัพย์ ก็สามารถใช้หลักการวิเคราะห์งบกระแสเงินสด มาเป็นเครื่องที่ใช้ในการปฏิบัติงานได้อีกด้วย

ขอบคุณ บทความดีๆ จาก อ.ธนพล สุขมั่นธรรม