ตอนที่ 1 ลดภาระภาษีเงินได้บุคคลธรรมดาบางกรณี

ข่าวดีสำหรับบุคคลธรรมดาซึ่งมีรายได้จากการจ้างงานหรือจากตำแหน่งหน้าที่ไม่ว่าจะเป็นมนุษย์เงินเดือนหรือรับเป็นงานๆ ไปและต้องเสียภาษีเงินได้บุคคลธรรมดา ขณะนี้ได้มีการออกกฎหมายเพิ่มอัตราและวงเงินในการหักค่าใช้จ่ายเพื่อเสียภาษีเงินได้บุคคลธรรมดาบางกรณี นอกจากนี้ยังมีข่าวดีกับบุคคลธรรมดาที่ต้องเสียภาษีทุกคน เพราะกฎหมายฉบับนี้ยังได้เพิ่มสิทธิในการหักค่าลดหย่อนต่างๆ และขยายฐานอัตราภาษีให้ผู้ที่มีเงินได้พึงประเมินสุทธิเกินกว่า 4 ล้านบาท ซึ่งเดิมเคยเสียภาษีสูงสุดที่อัตรา 35% โดยขยับฐานเงินได้พึงประเมินสุทธิเพิ่มให้ในกรณีมีเงินได้พึงประเมินสุทธิเกินกว่า 5 ล้านจึงต้องเสียภาษีเงินได้ในอัตรา 35%

แต่ข่าวดีนี้อาจจะเป็นข่าวร้ายสำหรับผู้เสียภาษีจำนวนมาก ซึ่งเป็นบุคคลธรรมดาและมีเงินได้จากการประกอบธุรกิจรับเหมาก่อสร้าง หรือจากการประกอบธุรกิจอื่น ที่เคยเสียภาษีเงินได้บุคคลธรรมดาโดยสามารถเลือกหักค่าใช้จ่ายเป็นการเหมา เช่น ธุรกิจรับเหมาก่อสร้างเคยได้รับสิทธิให้หักค่าใช้จ่ายเป็นการเหมาได้ในอัตราร้อยละ 70 และธุรกิจอื่นๆ บางกรณี เคยได้รับสิทธิหักค่าใช้จ่ายเหมาได้ในอัตราร้อยละ 61-80 มาตรการที่รัฐบาลได้ออกกฎหมายมาแก้ไขอัตราค่าใช้จ่ายเป็นการเหมาที่ลดลงนี้ดูเหมือนว่ารัฐบาลกำลังรณรงค์ให้บุคคลธรรมดาเข้าสู่ระบบอย่างถูกต้องตามกฎหมายโดยบีบบังคับทางอ้อมด้วยอัตราการหักค่าใช้จ่ายที่ลดลงเหลือเพียงร้อยละ 60 เป็นผลให้เงินได้บางประเภทหักค่าใช้จ่ายได้ลดลงถึง 20% นับว่ามีผลกระทบต่อผู้เสียภาษีอย่างมาก แต่บุคคลธรรมดาที่เคยหักค่าใช้จ่ายเป็นการเหมาดังกล่าวยังมีอีกหนึ่งทางเลือกคือสามารถเลือกหักค่าใช้จ่ายตามจริงได้ (ในทางปฏิบัติบุคคลธรรมดาน้อยรายนักที่จะเลือกหักค่าใช้จ่ายตามจริง)

อย่างไรก็ตาม มิใช่ว่าจะมีแต่ข่าวร้ายสำหรับผู้ประกอบธุรกิจในรูปแบบบุคคลธรรมดา เพราะรัฐบาลพยายามส่งเสริมให้บุคคลธรรมดาเข้าสู่ระบบการจดทะเบียนเป็นธุรกิจ New Start-up ในรูปแบบนิติบุคคล โดยส่งเสริมให้มีการจัดทำบัญชีและเสียภาษีให้ถูกต้องและให้สิทธิประโยชน์ชักจูงในด้านอื่นๆ เช่น ยกเว้นเงินได้จากการโอนทรัพย์สินเพื่อชำระค่าหุ้น (แลกหุ้น) โดยผู้เขียนจะขอกล่าวถึงรายละเอียดต่างๆ โดยลำดับดังนี้

1. การให้สิทธิประโยชน์ทางภาษีแก่บุคคลธรรมดา

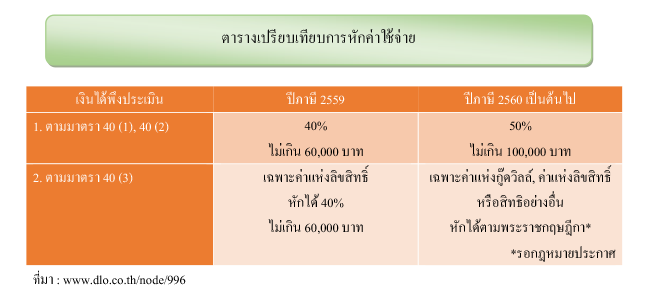

1.1 เพิ่มอัตราและเพดานหักค่าใช้จ่ายสำหรับเงินได้ตามมาตรา 40 (1) และ 40 (2) แห่งประมวลรัษฎากร

เมื่อวันที่ 27 มกราคม 2560 ได้มีพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 กำหนดเปลี่ยนแปลงอัตราการหักค่าใช้จ่ายสำหรับเงินได้ จากการจ้างแรงงาน และเงินได้เนื่องจากตำแหน่งหน้าที่ โดยให้หักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 แต่รวมกันต้องไม่เกิน 100,000 บาท

1.2 แก้ไขอัตราและเพดานหักค่าใช้จ่ายสำหรับเงินได้ตามมาตรา 40 (3) แห่งประมวลรัษฎากร ให้เป็นไปตามที่พระราชกฤษฎีกากำหนด

พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 กำหนดเปลี่ยนแปลงอัตราการหักค่าใช้จ่ายสำหรับเงินได้จากค่าสิทธิ์ เฉพาะที่เป็นค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น ยอมให้หักค่าใช้จ่ายได้ตามที่กําหนดโดยพระราชกฤษฎีกา ซึ่งกรณีนี้ยังคงต้องติดตามว่าจะมีการแก้ไขอัตราการหักค่าใช้จ่ายไปในทิศทางใด แต่ผู้เขียนเชื่อว่าน่าจะถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าวไม่ว่าในทอดใด

(1) เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงานประมวลรัษฎากรมาตรา 40

(2) เงินได้เนื่องจากหน้าที่ หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระและเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่ หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้นั้นไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นประจำหรือชั่วคราว ประมวลรัษฎากร มาตรา 42 ตรี ประมวลรัษฎากร มาตรา 40

(3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินปี หรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาลเป็นไปในแนวทางที่ให้สิทธิประโยชน์เพิ่มมากขึ้น เพราะเป็นกรณีที่ผู้มีเงินได้ต้องใช้กำลังกายและกำลังความคิดในการสร้างสรรค์ผลงานขึ้น ซึ่งต่างกับกรณีการรับเหมาก่อสร้าง และการดำเนินธุรกิจการพาณิชย์

โดยผลของการแก้ไขอัตราค่าใช้จ่ายจะทำให้มนุษย์เงินเดือน หรือผู้ที่รับทำงานตามตำแหน่งหน้าที่ เช่น พนักงานขาย นายหน้า ที่ปรึกษา เป็นต้น มีสิทธิหักค่าใช้จ่ายได้สูงขึ้นและเป็นผลให้มีเงินได้พึงประเมินสุทธิลดลง ทำให้เสียภาษีลดลงตามลำดับ ซึ่งจะเห็นได้ว่าส่วนต่างของค่าใช้จ่ายที่หักได้เพิ่มขึ้นคือ 40,000 บาท (100,000 – 60,000) เป็นผลให้ผู้มีเงินได้แต่ละท่านอาจจะสามารถประหยัดภาษีลงได้แตกต่างกันไปตามฐานเงินได้พึงประเมินสุทธิและอัตราภาษีที่ท่านต้องเสียภาษีดังนี้

จะเห็นได้ว่าแต่ละท่านที่เสียภาษีในปีภาษี 2559 และยังคงมีเงินได้ที่ต้องเสียภาษีในปีภาษี 2560 จากฐานเงินได้ในระดับเดียวกันหากเปรียบเทียบ 2 ปีภาษี ผู้มีเงินได้จะเสียภาษีลดลงอันเป็นผลจากอัตราค่าใช้จ่ายที่หักได้เพิ่มมากขึ้น ผู้เสียภาษีแต่ละท่านจะสามารถประหยัดภาษีได้มากน้อยเพียงใดก็ขึ้นอยู่กับว่าฐานเงินได้พึงประเมินสุทธิ (เงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน) ของท่านอยู่ในช่วงที่ต้องเสียภาษีในอัตราเท่าใด

1.3 แก้ไขอัตราการหักค่าลดหย่อนโดยให้สิทธิประโยชน์เพิ่ม

พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 กำหนดเปลี่ยนแปลงอัตราและเงื่อนไขการหักค่าลดหย่อนตามประมวลรัษฎากร โดยมีรายละเอียดที่เปลี่ยนแปลงอัตราค่าลดหย่อนใหม่ สำหรับค่าลดหย่อนดังต่อไปนี้

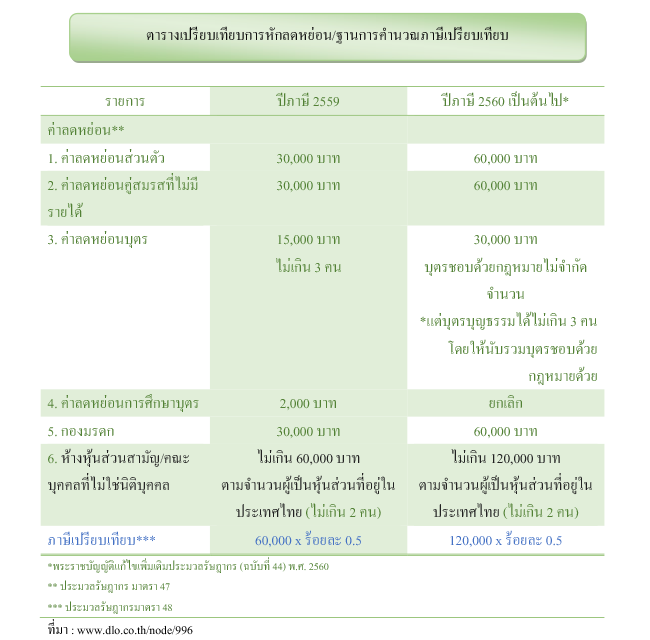

1.3.1 ค่าลดหย่อนส่วนตัวผู้มีเงินได้ 60,000 บาท

1.3.2 ค่าลดหย่อนสามีหรือภริยาของผู้มีเงินได้ 60,000 บาท

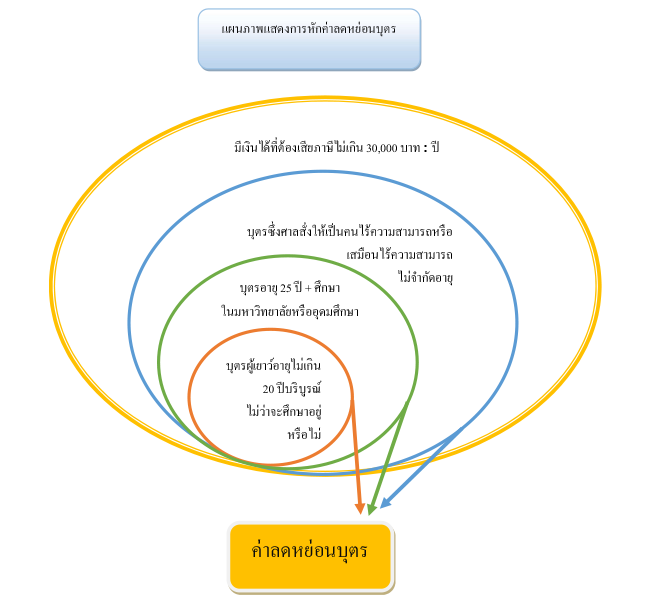

1.3.3 ค่าลดหย่อนบุตร ภายใต้เงื่อนไขดังนี้

(1) บุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือบุตรชอบด้วยกฎหมายของสามีหรือภริยา ของผู้มีเงินได้ คนละ 30,000 บาท

(2) บุตรบุญธรรมของผู้มีเงินได้ คนละ 30,000 บาท แต่รวมกันต้องไม่เกินสามคน

ในกรณีผู้มีเงินได้มีบุตรทั้ง (1) และ (2) การหักลดหย่อนสําหรับบุตร ให้นําบุตรตาม (1) ทั้งหมดมาหักก่อน แล้วจึงนําบุตรตาม (2) มาหัก เว้นแต่ในกรณีผู้มีเงินได้มีบุตรตาม (1) ที่มีชีวิตอยู่ รวมเป็นจํานวนตั้งแต่สามคนขึ้นไป จะนําบุตรตาม (2) มาหักไม่ได้ แต่ถ้าบุตรตาม (1) มีจํานวนไม่ถึงสามคนให้นําบุตรตาม (2) มาหักได้ โดยเมื่อรวมกับบุตรตาม (1) แล้วต้องไม่เกินสามคน

กรณีนี้หมายความว่าถ้ามีบุตรชอบด้วยกฎหมายของผู้มีเงินได้ หรือของสามีหรือภริยาของผู้มีเงินได้จะหักได้ไม่จำกัดจำนวน แต่ถ้าจะหักค่าลดหย่อนบุตรบุญธรรมเพิ่มเมื่อใด ผู้มีเงินได้ต้องนำเอาจำนวนบุตรชอบด้วยกฎหมายของผู้มีเงินได้หรือของสามีหรือภริยาของผู้มีเงินได้มารวมกับจำนวนบุตรบุญธรรม หักค่าลดหย่อนบุตรรวมได้ไม่เกิน 3 คน อธิบายเป็นตัวอย่างได้ดังนี้

ตัวอย่าง 1 นายรวยมีบุตรชอบด้วยกฎหมาย 5 คน และรับบุตรบุญธรรม 1 คน นายรวยจะหักค่าลดหย่อนบุตรรวมได้เพียง 5 คน 30,000 x 5 = 150,000 บาท

ตัวอย่าง 2 นายเศรษฐีมีบุตรชอบด้วยกฎหมาย 1 คน และรับบุตรบุญธรรม 3 คน นายเศรษฐีจะหักค่าลดหย่อนบุตรรวมได้เพียง 3 คน 30,000 x 3 = 90,000 บาท

การนับจํานวนบุตรให้นับเฉพาะบุตรที่มีชีวิตอยู่ตามลําดับอายุสูงสุดของบุตร โดยให้นับรวมทั้งบุตรที่ไม่อยู่ในเกณฑ์ได้รับการหักลดหย่อนด้วย การหักลดหย่อนสําหรับบุตรให้หักได้เฉพาะบุตรซึ่งมีอายุไม่เกินยี่สิบห้าปีและยังศึกษาอยู่ในมหาวิทยาลัยหรือชั้นอุดมศึกษา หรือซึ่งเป็นผู้เยาว์ หรือศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถอันอยู่ในความอุปการะเลี้ยงดู แต่มิให้หักลดหย่อนสําหรับบุตรดังกล่าวที่มีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วตั้งแต่ 30,000 บาทขึ้นไป โดยเงินได้พึงประเมินนั้นไม่เข้าลักษณะตามมาตรา 42

สำหรับการหักค่าลดหย่อนบุตร กฎหมายกำหนดให้นับเฉพาะบุตรที่มีชีวิตอยู่ตามลำดับเรียกว่านับจากคนโตไปคนเล็ก โดยให้นับรวมบุตรที่ไม่อยู่ในเกณฑ์ที่จะหักค่าลดหย่อนได้ (เช่นต้องนับรวมบุตรที่อายุเกิน 25 ปีด้วย) สำหรับการหักค่าลดหย่อนบุตรนั้นจะหักได้เฉพาะ 3 กรณีดังต่อไปนี้

1. บุตรผู้เยาว์ คืออายุยังไม่ครบ 20 ปีบริบูรณ์

2. บุตรที่บรรลุนิติภาวะคืออายุ 20 ปีบริบูรณ์แล้ว แต่อายุยังไม่เกิน 25 ปีและยังศึกษาอยู่ในระดับมหาวิทยาลัยหรืออุดมศึกษา

3. บุตรที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถซึ่งอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้หรือ ของสามีหรือภริยาผู้มีเงินได้

อย่างไรก็ตาม หากบุตรมีเงินได้เกินกว่า 30,000 บาท และเป็นเงินได้ที่บุตรนั้นต้องนำมาเสียภาษี ผู้เสียภาษีก็จะนำบุตรที่มีเงินได้ดังกล่าวมาหักค่าลดหย่อนบุตรไม่ได้

การหักลดหย่อนสําหรับบุตรดังกล่าวให้หักได้ตลอดปีภาษีไม่ว่ากรณีที่จะหักได้นั้นจะมีอยู่ ตลอดปีภาษีหรือไม่ และในกรณีบุตรบุญธรรมนั้นให้หักลดหย่อนในฐานะบุตรบุญธรรมได้แต่ฐานะเดียว

กรณีนี้ขอยกเป็นตัวอย่างเพื่อให้ง่ายต่อการทำความเข้าใจ ดังนี้ จากตัวอย่างที่ 1 นายรวยมีเงินได้ในปีภาษี 2560 ณ วันที่ 1 มกราคม 2560 นายรวยมีบุตร 5 คน ต่อมาในวันที่ 1 มกราคม 2560 บุตรคนโตของนายรวยเสียชีวิตด้วยอุบัติเหตุ ต่อมาวันที่ 31 ธันวาคม 2560 ภริยานายรวยคลอดบุตรที่เกิดจากนายรวยเพิ่มอีก 1 คน แม้นายรวยคงเหลือบุตร 5 คน แต่หักค่าลดหย่อนบุตรได้ 6 คน และแม้ว่าบุตรคนโตจะมีชีวิตอยู่ในปีภาษี 2560 เพียง 1 วัน และบุตรคนเล็กจะเพิ่งคลอดได้เพียง 1 วันนายรวยก็หักค่าลดหย่อนบุตรได้ในปี 2560 รวมจำนวน 6 คน

1.3.4 ยกเลิกค่าลดหย่อนการศึกษาบุตร

พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 กำหนดให้ยกเลิก (ฉ) ของ (1) ของมาตรา 47 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชกําหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 9) พ.ศ. 2525

แสดงให้เห็นว่าค่าลดหย่อนการศึกษาบุตรจำนวน 2,000 บาทซึ่งใช้บังคับมาตั้งแต่ปี 2525 ได้ถูกยกเลิกไป ด้วยเหตุผลที่มีการแก้ไขให้หักค่าลดหย่อนบุตรได้เพิ่มขึ้นจากเดิม 15,000 บาท เป็น 30,000 บาท ซึ่งมีการให้สิทธิในการหักค่าลดหย่อนเพิ่มขึ้นอีก 15,000 บาทแล้ว กฎหมายจึงได้กำหนดยกเลิกค่าลดหย่อนการศึกษาบุตรดังกล่าวไป

1.3.5 แก้ไขเงื่อนไขและรายละเอียดการหักให้หักค่าลดหย่อนส่วนตัว สามีหรือภริยาและบุตร

(1) หักค่าลดหย่อนสามีและภริยารวมกันได้ 120,000 บาท

สืบเนื่องจากการแก้ไขอัตราการหักค่าลดหย่อนส่วนตัวของผู้มีเงินได้และค่าลดหย่อนสามีหรือภริยาของผู้มีเงินได้ ซึ่งเดิมทีกฎหมายกำหนดให้หักค่าลดหย่อนได้คนละ 30,000 บาท จึงหักค่าลดหย่อนรวมกันได้ 60,000 บาท เมื่อมีการแก้ไขการหักค่าลดหย่อนให้สามารถหักได้เพิ่มเป็นคนละ 60,000 บาท จึงต้องมีการแก้ไขข้อความที่เกี่ยวข้องให้มีความสอดคล้องกับกฎหมายที่แก้ไขใหม่ดังกล่าว

(2) การหักค่าลดหย่อนของผู้มีเงินได้ซึ่งไม่เป็นผู้อยู่ในประเทศไทย

เนื่องจากเดิมกฎหมายเขียนรวมให้ผู้มีเงินได้ซึ่งไม่เป็นผู้อยู่ในประเทศไทย (อยู่ในประเทศไทยไม่เกิน 180 วัน) สามารถหักค่าลดหย่อนภริยา ค่าลดหย่อนบุตร และค่าลดหย่อนการศึกษาบุตรได้ก็ต่อเมื่อภริยาและบุตรเป็นผู้อยู่ในประเทศไทย เมื่อมีการยกเลิกค่าลดหย่อนการศึกษาบุตรกฎหมายจึงกำหนดให้หักค่าลดหย่อนสามีหรือภริยา และค่าลดหย่อนบุตรได้เฉพาะสามีหรือภริยาและบุตรที่อยู่ในประเทศไทย โดยตัดข้อกำหนดเกี่ยวกับการหักค่าลดหย่อนการศึกษาบุตรออกไป

1.3.6 ค่าลดหย่อนผู้มีเงินได้ที่เป็นกองมรดกให้หักลดหย่อนได้ 60,000 บาท

1.3.7 ค่าลดหย่อนผู้มีเงินได้ที่เป็นห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

ให้หักลดหย่อนได้สําหรับผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคนซึ่งเป็นผู้อยู่ในประเทศไทย แต่รวมกันต้องไม่เกิน 120,000 บาท

1.3.8 กำหนดเงื่อนไขการคำนวณภาษีเปรียบเทียบพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 กำหนดเปลี่ยนแปลงฐานการคำนวณภาษีเปรียบเทียบสําหรับผู้มีเงินได้พึงประเมินตามมาตรา 40 (2) – (8) แห่งประมวลรัษฎากร โดยแก้ไขจากฐานเงินได้ตั้งแต่ 60,000 เปลี่ยนแปลงเป็นฐานเงินได้ตั้งแต่ 120,000 บาทขึ้นไป ซึ่งโดยปกติผู้เสียภาษีที่มีหน้าที่ยื่นแบบภ.ง.ด. 90 ต้องคำนวณภาษีเปรียบเทียบ 2 กรณีคือ

1. ต้องคำนวณโดยเงินได้หักค่าใช้จ่ายและค่าลดหย่อนแล้วนำเงินได้พึงประเมินสุทธิไปคำนวณภาษีตามตารางอัตราภาษีเงินได้

2. ต้องคำนวณจากฐานเงินได้พึงประเมิน (โดยไม่หักค่าใช้จ่ายและค่าลดหย่อน) คูณร้อยละ 0.5

จำนวนภาษีที่คำนวณได้จำนวนใดมากกว่าให้เสียภาษีตามวิธีการที่มากกว่านั้น ทั้งนี้วิธีคูณร้อยละ 0.5 ของยอดเงินได้พึงประเมินกฎหมายกำหนดให้ยกเว้นภาษีหากคำนวณแล้วไม่เกิน 5,000 บาท

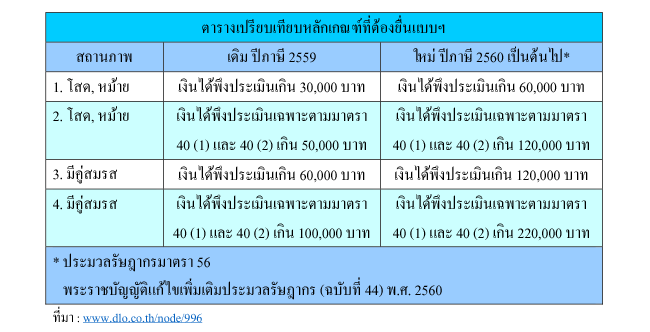

3. ผู้มีหน้าที่ยื่นแบบฯ และจำนวนเงินได้ขั้นต่ำที่ต้องยื่นแบบฯ

บุคคลผู้มีหน้าที่ยื่นแบบกฎหมายกำหนดให้บุคคลทุกคนเว้นแต่ ผู้เยาว์ หรือผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถ ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว พร้อมทั้งข้อความอื่น ๆ ภายในเดือนมีนาคมทุก ๆ ปี ตามแบบที่อธิบดีกําหนดต่อเจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้ง

โดยกำหนดเงินได้ขั้นต่ำที่บุคคลผู้นั้นได้รับและทำให้มีหน้าที่ยื่นแบบแสดงรายการดังนี้

(1) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท

(2) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 120,000 บาท

(3) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท หรือ

(4) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 220,000 บาท

เกี่ยวกับหน้าที่ในการยื่นแบบแสดงรายการ มักจะมีหลายคนถามผู้เขียนว่า ถูกหักภาษีไปแล้วจะไม่ยื่นแบบแสดงรายการเพื่อเสียภาษีได้หรือไม่ หรือกรณีมีเงินได้ต่ำจึงไม่อยู่ในเกณฑ์ถูกหักภาษีจะต้องยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้บุคคลธรรมดาหรือไม่ กรณีนี้กฎหมายกำหนดหน้าที่ให้ผู้มีเงินได้ต้องยื่นแบบ ซึ่งการไม่ยื่นแบบแสดงรายการภาษีตามที่กฎหมายกำหนดมีบทเป็นหน้าที่ของผู้แทนโดยชอบธรรม ผู้อนุบาล ผู้พิทักษ์ หรือผู้จัดการกิจการอันก่อให้เกิดเงินได้พึงประเมินนั้น แล้วแต่กรณี ต้องปฏิบัติตามมาตรา 56 กำหนดโทษ 2 ลักษณะ คือโทษในทางแพ่ง (ความรับผิดในการเสียภาษีและเงินเพิ่ม) และโทษในทางอาญา (ปรับ จำคุก กักขัง ริบทรัพย์สิน)

การที่ผู้เสียภาษีถูกหักภาษี ณ ที่จ่ายไว้ครบถ้วนแล้ว หรือมีเงินได้ต่ำจึงไม่อยู่ในเกณฑ์ที่ถูกหักภาษีอาจจะหลุดพ้นความรับผิดในด้านของโทษทางแพ่ง แต่ผู้เสียภาษีที่ไม่ยื่นแบบแสดงรายการ เพื่อเสียภาษีเงินได้บุคคลธรรมดานั้น ยังคงมีโทษทางอาญาคือปรับไม่เกินสองพันบาท

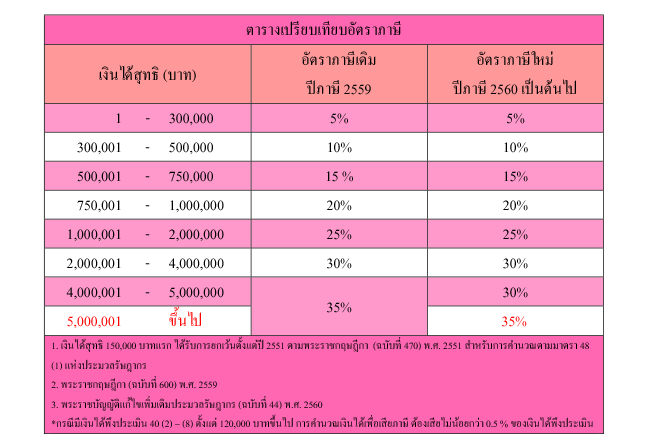

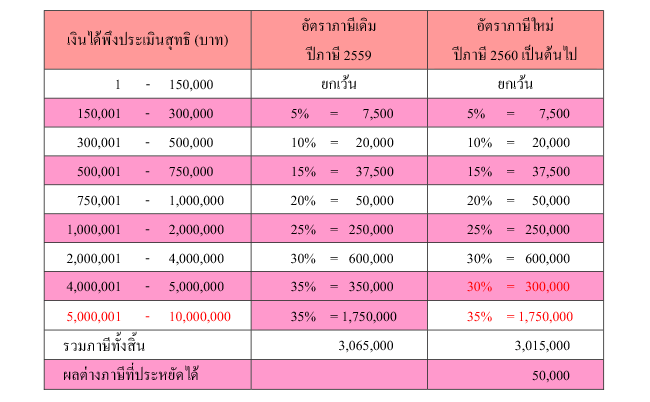

4. อัตราภาษีใหม่

อัตราภาษีที่ปรับปรุงใหม่นี้จะทำให้ผู่มีเงินได้พึงประเมินสุทธิสูงกว่า 4,000,000 บาทได้รับประโยชน์จากอัตราภาษีที่ลดลง

เช่น นายเศรษฐีมีเงินได้พึงประเมินสุทธิ 10,000,000 บาท หากต้องเสียภาษีในปีภาษี 2559 และปีภาษี 2560 จะเสียภาษีแตกต่างกันดังนี้

6. การบังคับใช้กฎหมาย

การยกเลิกและแก้ไขเพิ่มเติมประมวลรัษฎากร โดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 44) พ.ศ. 2560 ให้ใช้บังคับสําหรับเงินได้พึงประเมินประจําปีภาษี พ.ศ. 2560 ที่จะต้องยื่นรายการใน พ.ศ. 2561 เป็นต้นไป

สำหรับกฎหมายที่ถูกยกเลิกหรือแก้ไขโดยพระราชบัญญัตินี้ ยังคงใช้บังคับต่อไปเฉพาะในการปฏิบัติจัดเก็บภาษีอากรที่ค้างอยู่หรือที่พึงชําระสําหรับเงินได้พึงประเมิน ก่อนปีภาษี พ.ศ. 2560

กรณีนี้หมายความว่าถ้าผู้เสียภาษียื่นภาษีไม่ครบหรือยื่นขาดในปีภาษี 2559 ยังคงต้องใช้กฎหมายเดิมบังคับตั้งแต่อัตราค่าใช้จ่าย ค่าลดหย่อน อัตราภาษี ฐานภาษีที่ต้องยื่นกฎหมายฉบับเดิมยังคงมีผลใช้บังคับต่อไปสำหรับเงินได้ก่อนปีภาษี 2560

เหตุผลในการแก้ไขกฎหมายดังกล่าวมานี้ เพราะว่าหลักเกณฑ์การหักค่าใช้จ่าย ค่าลดหย่อน การกำหนดเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ การกำหนดเงินได้พึงประเมินที่ต้องยื่นรายการสำหรับบุคคลธรรมดาและอัตราภาษีเงินได้สำหรับบุคคลธรรมดาที่กำหนดไว้ตามประมวลรัษฎากรได้ใช้บังคับมาเป็นระยะเวลานาน ซึ่งไม่สอดคล้องกับสภาพเศรษฐกิจและค่าครองชีพในปัจจุบันซึ่งเปลี่ยนแปลงไปมาก รัฐบาลจึงเห็นว่าสมควรปรับปรุงหลักเกณฑ์ดังกล่าวให้สอดคล้องและเหมาะสมยิ่งขึ้น ซึ่งมาตรการลดหย่อนภาษีที่กล่าวมาแล้วข้างต้นนับเป็นมาตรการส่งเสริมและให้สิทธิประโยชน์แก่ผู้มีเงินได้ที่เป็นบุคคลธรรมดา ซึ่งเป็นมาตรการที่ช่วยบรรเทาภาระภาษีให้ลดลง ผู้เสียภาษีแต่ละคนจะได้รับสิทธิประโยชน์มากหรือน้อยแตกต่างกันไปขึ้นอยู่กับอัตราภาษีของผู้เสียภาษีแต่ละท่านว่าเสียภาษีในอัตราเท่าใด

ส่วนมาตรการทางภาษีที่เป็นผลให้บุคคลธรรดาต้องเสียภาษีเพิ่มขึ้น และมาตรการส่งเสริมให้บุคคลธรรมดาจดทะเบียนเข้าสู่ระบบเป็นธุรกิจ New Start-up ในรูปแบบนิติบุคคลจะเป็นอย่างไรนั้น ผู้เขียนจะมานำเสนอต่อท่านผู้อ่านในฉบับหน้า

ข้อมูลจาก : วารสารเอกสารภาษีอากร ฉบับเดือนมีนาคม 2560

บัญชีภาษีอากร : พุทธิมา เกิดศิริ