"เจนเอ็กซ์-วาย" หนี้โต เพิ่มขึ้น

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) เปิดเผย "ประชาชาติธุรกิจ" ว่า จากฐานข้อมูลบัญชีสินเชื่อในระบบของเครดิตบูโรที่มีสมาชิกทั้งสิ้น 93 แห่ง ทั้งสถาบันการเงินที่รับฝากเงิน (แบงก์) และสถาบันการเงินไม่รับฝากเงิน (น็อนแบงก์) ณ สิ้นเดือน ส.ค. มีสินเชื่อทั้งสิ้น 92.50 ล้านบัญชี พบว่ากลุ่มคนเจนวาย อายุ 19-36 ปี (เกิดปี 2523-2540) เป็นกลุ่มที่มีการขอสินเชื่อรายใหม่เพิ่มขึ้นในทุกประเภทสินเชื่อ ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล

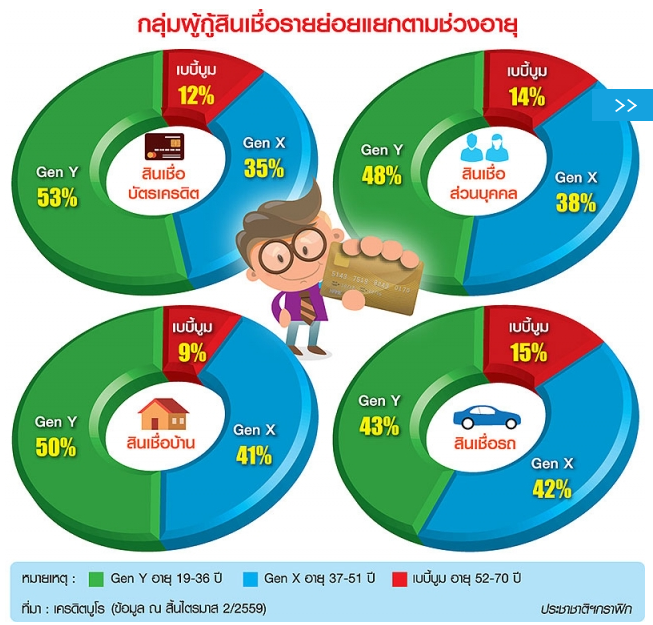

ในกลุ่มสินเชื่อบ้านแต่ละปีจะมีบัญชีลูกค้าใหม่เพิ่มเฉลี่ยปีละ 3 แสนบัญชี และครึ่งแรกปีนี้มีลูกค้าใหม่ 1.6 แสนบัญชี ซึ่งพบว่าเป็นการกู้ของลูกค้าเจนวายถึง 50% เพิ่มขึ้นจาก 46% และ 40% จากปี 2558 และปี 2557 ตามลำดับ

ส่วนกลุ่มสินเชื่อรถยนต์ ในช่วง 6 เดือนที่ผ่านมา มีบัญชีใหม่ 6.3 แสนบัญชี เป็นลูกค้าเจนวาย 43% เพิ่มขึ้นจาก 41% และ 38% ในปี 2558 และปี 2557

ขณะที่สินเชื่อบัตรเครดิตมีลูกค้าใหม่ 1 ล้านบัญชี เป็นเจนวาย 53% เพิ่มขึ้นจาก 50% ในปีที่ผ่านมา และ 47% จากปี 2557

สำหรับสินเชื่อส่วนบุคคลในช่วง 6 เดือนแรกมีบัญชีใหม่ 1.26 ล้านบัญชี เป็นสัดส่วนลูกค้าเจนวาย 48% เพิ่มขึ้นจากปี 2557 ที่มีสัดส่วน 46%

"ปัจจุบันคนเจนวาย เป็นกลุ่มที่มีการขอสินเชื่อหน้าใหม่เพิ่มขึ้นในทุกประเภทสินเชื่อ โดยในสินเชื่อบ้านเป็นสัดส่วนของลูกค้าเจนวายถึง 50% ซึ่งส่วนใหญ่เป็นการกู้ซื้อบ้านราคาไม่เกิน 3 ล้านบาท"

ขณะที่พบว่าหนี้เสียของสินเชื่อบ้านส่วนใหญ่อยู่ในกลุ่มลูกค้าเจนเอ็กซ์ อายุ 37-51 ปี (เกิดปี 2508-2522) เพราะคนวัยนี้มีภาระหนี้หลายทาง ทั้งหนี้บ้าน หนี้บัตรเครดิต หนี้รถ อย่างไรก็ตาม คนเจนวายก็มีหนี้เสียในสินเชื่อบ้านที่เพิ่มขึ้นอย่างต่อเนื่องทุกไตรมาสในช่วงกว่า 4 ปีที่ผ่านมา

นายสุรพลกล่าวว่า คนเจนเอ็กซ์และเจนวาย เป็นกลุ่มที่ต้องจับตาในประเด็นหนี้เสียในทุกประเภทสินเชื่อ โดยเฉพาะกลุ่มเจนวายที่ธุรกิจสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลรุกหนักมาก จากข้อมูลของเครดิตบูโรพบว่า ลูกค้ากลุ่มนี้มีหนี้เสียในบัตรเครดิตและสินเชื่อส่วนบุคคลเพิ่มขึ้นต่อเนื่อง ทั้งในด้านจำนวนบัญชีและมูลค่าหนี้เสีย แตกต่างจากกลุ่มเบบี้บูมเมอร์ อายุ 52-70 ปี (เกิดปี 2489-2507) ที่จำนวนบัญชีและมูลค่าหนี้เสียค่อย ๆ ชะลอตัวแล้ว

"เวลานี้ธุรกิจบัตรเครดิตปรับตัวมุ่งไปทำตลาดอยู่ 2 กลุ่มหลัก คือ กลุ่มที่มีเงินเดือนเกิน 50,000 บาท กับกลุ่มขอกู้ครั้งแรก ซึ่งก็คือกลุ่มเจนวาย เพราะคนเจนวายแม้จะไม่มีเงินออม แต่ก็มีรายได้ หนี้ยังน้อย และใช้อุปกรณ์ดิจิทัล บริษัทบัตรเครดิตจึงรุกทำตลาดกลุ่มนี้ผ่านดิจิทัล ซึ่งต้นทุนก็ไม่แพงด้วย" นายสุรพลกล่าว

NPL สินเชื่อรายย่อยปูด 7.1%

สำหรับสถานการณ์หนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) จากฐานข้อมูลบัญชีเครดิตบูโร ณ สิ้นไตรมาส 2/2559 พบว่า อัตราส่วนเอ็นพีแอลต่อสินเชื่อรายย่อยทั้งหมดอยู่ที่ 7.1% และมีแนวโน้มพุ่งขึ้น แม้จะมีการปรับโครงสร้างหนี้เพิ่มขึ้นอย่างต่อเนื่อง แต่เอ็นพีแอลยังสูง ซึ่งสะท้อนว่าลูกหนี้ที่เข้าสู่กระบวนการปรับโครงสร้างหนี้แล้ว กลับเข้ามาเป็นหนี้เสียใหม่ได้อีก

ขณะที่ข้อมูลจากธนาคารแห่งประเทศไทย หรือ ธปท.ระบุว่า หนี้ครัวเรือน ณ สิ้นไตรมาส 1/2559 อยู่ที่ 11 ล้านล้านบาท ซึ่งฐานข้อมูลของเครดิตบูโรจะมากกว่า ธปท. เนื่องจากมีบัญชีสินเชื่อของแบงก์และน็อนแบงก์ และสิ่งที่เครดิตบูโรพบในช่วง 8 เดือนแรกของปีนี้ คือ การขยายตัวของสินเชื่อส่วนบุคคลเพิ่มขึ้นอย่างชัดเจน

เนื่องจากธุรกิจน็อนแบงก์รุกตลาดมากโดยจับตลาดลูกค้าเงินเดือนไม่ถึง15,000บาทแม้อัตราการอนุมัติสินเชื่อส่วนบุคคลในปัจจุบันจะอยู่ที่ไม่เกิน 35% จากอดีตที่ต่ำกว่า 20% เพราะสินเชื่อกลุ่มนี้มีความเสี่ยงสูง

"สินเชื่อส่วนบุคคลยังคงขยายตัวเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะทุกครั้งที่มีการออกโปรโมชั่นผ่อน 0% หรือช่วงเปิดตัวสมาร์ทโฟนดังรุ่นใหม่ ๆ ขณะที่อัตราการอนุมัติสินเชื่อบัตรเครดิตปัจจุบันอยู่ที่ 50% สินเชื่อรถยนต์ 50% และสินเชื่อบ้านไม่เกิน 40%"

อย่างไรก็ดี นายสุรพลระบุว่า จากการพูดคุยกับสถาบันการเงินพบว่า ผู้กู้ที่มีภาระหนี้ต่อเดือน 40-60% ของรายได้ จะเป็นกลุ่มที่ยากที่จะได้รับการอนุมัติสินเชื่อใหม่ เพราะนอกจากแบงก์จะดูที่ความสามารถในการชำระหนี้ต่อรายได้ (DSR) ไม่เกิน 40% และบางสถาบันการเงินยังดูภาระหนี้รวมต่อรายได้ (DBR : Debt Burden Ratio) และคำนวณจากฐานรายได้สุทธิด้วย

แบงก์ต่างชาติตรวจข้อมูลถี่ยิบ

นายสุรพลกล่าวว่าสถานการณ์หนี้ที่ยังอยู่ในระดับสูงส่งผลให้ปัจจุบันสถาบันการเงินเข้ามาขอใช้ข้อมูลเครดิตบูโรเพื่อวิเคราะห์เครดิตสินเชื่อใหม่เพิ่มขึ้น โดยเมื่อปี 2558 มีจำนวนสูงถึง 46.03 ล้านครั้งเพิ่มขึ้นจาก 30 ล้านครั้งในปี 2557 และช่วง 8 เดือนแรกของปีนี้ก็มีมาขอใช้ข้อมูลเพื่อเช็กข้อมูลสินเชื่อถึง 34.20 ล้านครั้งโดยเฉพาะการตรวจข้อมูลสินเชื่อของลูกหนี้เก่า

โดยสถาบันการเงินต้องการดูว่า นับตั้งแต่วันอนุมัติสินเชื่อจนเวลาผ่านไปในแต่ละช่วง ลูกค้ามีหนี้งอกหรือไม่ มีประวัติการชำระหนี้เป็นอย่างไร ถ้าไม่ค้างหนี้ที่แบงก์ตัวเองแล้ว ไปค้างหนี้ที่อื่นหรือไม่ ยิ่งในภาวะเศรษฐกิจชะลอตัวอย่างนี้ คนมีหนี้ครัวเรือนเยอะ สถาบันการเงินยิ่งเข้ามาตรวจข้อมูลมากขึ้น" นายสุรพลกล่าวและว่า

สถาบันการเงินที่เข้ามาเช็กข้อมูลลูกค้าจะมีพฤติกรรม 3 แบบ คือ ถ้าเป็นแบงก์ต่างประเทศจะเช็กถี่และแยกแยะลูกค้าเป็นกลุ่ม ๆ ตามระยะเวลาค้างชำระหนี้ เช่น ถ้าลูกค้าค้างชำระเกิน 1 เดือน แบงก์ต่างประเทศจะเข้ามาตรวจข้อมูลทุกเดือน ขณะแบงก์ไทยจะตรวจไตรมาสละ 1 ครั้ง แต่ถ้าเป็นแบงก์รัฐแทบจะไม่ตรวจเลย ดังนั้นความเสี่ยงย่อมไปอยู่กับแบงก์รัฐ

แบงก์เข้มอนุมัติสินเชื่อ

นอกจากนี้พบว่าสถาบันการเงินมีเกณฑ์พิจารณาสินเชื่อเข้มขึ้นมากเช่นในอดีตก่อนอนุมัติสินเชื่อจะคำนวณจากรายได้รวมของผู้กู้ที่รวมค่าโอที โบนัส รายได้อื่น ๆ แต่ปัจจุบันดูที่ฐานเงินเดือนอย่างเดียว และดูที่รายได้สุทธิ (Net Income) คือเงินเดือนที่หักประกันสังคม หักกองทุนสำรองเลี้ยงชีพและหักหนี้ก่อนหน้าออกแล้ว ทำให้ตัวเลขรายได้ที่ใช้คำนวนต่ำลง และปัจจุบันแบงก์ยังกำหนดด้วยว่า ถ้าคนคนหนึ่งจะกู้ทุกอย่างกับบริษัทในเครือของสถาบันการเงินเดียวกัน จะกู้ได้ไม่เกิน 6 เท่าของรายได้และต้องมีหนี้ทั้งหมดไม่เกิน 12 เท่าของรายได้ แบงก์จะล็อกไว้ถึง 2 ชั้น

"ตอนนี้สถาบันการเงินคัดกรองสินเชื่อเข้มและถี่มากจริง ๆ โหดมาก สแกนทุกมุมแล้วการที่ดูฐานรายได้สุทธิ เพราะเป็นตัวสะท้อนจากการทำงาน สะท้อนภาพธุรกิจและอุตสาหกรรมที่บุคคลนั้นอยู่ ยิ่งถ้าทำงานในอุตสาหกรรมที่เป็น Sunset ก็ยิ่งตรวจมากขึ้น" นายสุรพลกล่าว

บัตรเครดิตอัดโปรฯจับเจน Y

นางพิทยา วรปัญญาสกุล รองประธานเจ้าหน้าที่บริหาร ธุรกิจบัตรเครดิต บมจ.บัตรกรุงไทย หรือเคทีซี กล่าวว่า หลายปีที่ผ่านมา ทางบริษัทหันมาเน้นกลุ่มลูกค้าเจนวายซึ่งเพิ่งเริ่มทำงาน และมีบัตรเครดิตใบแรก ทำให้มีการใช้งานในระยะยาว ซึ่งบริษัทจะเน้นจัดแคมเปญโปรโมชั่นเพื่อให้ตอบสนองความต้องการลูกค้ากลุ่มนี้ เช่น แคมเปญส่วนลดในห้างสรรพสินค้า เป็นต้น โดยหลักเกณฑ์ในการอนุมัติบัตรเครดิตก็ขึ้นอยู่กับอาชีพ รายได้ และความสามารถในการชำระหนี้ของตัวลูกค้า ในภาพรวมมีอัตราอนุมัติอยู่ที่ 46-47%

"เรื่องเอ็นพีแอลเราควบคุมได้ดี ผ่านการกระจายเซ็กเมนต์ลูกค้าในหลายช่วงวัย เราดูความเสี่ยงลูกค้าหลายอย่างรวมกัน เช่น อาชีพ อายุ และปัจจัยอื่นที่เกี่ยวข้องกับตัวลูกค้า ส่วนอาชีพที่อาจมีความเสี่ยงเพิ่มขึ้นในภาวะเศรษฐกิจนี้ เราก็เข้าไปดูแลเพิ่มขึ้น เช่น เอสเอ็มอี ผู้ที่มีรายได้จากโอที อาจส่งผลต่อความสามารถในการชำระหนี้" นางพิทยากล่าว

ด้านนายซานดีพ บาตระ ผู้ช่วยรองกรรมการผู้จัดการใหญ่ ฝ่ายธุรกิจบัตรเครดิตและสินเชื่อบุคคล ธนาคารซิตี้แบงก์ กล่าวว่า ธนาคารเน้นขยายฐานลูกค้าทุกเซ็กเมนต์ กลุ่มเจนเอ็กซ์ถือเป็นฐานลูกค้าหลักของธนาคาร โดยธนาคารมีการควบคุมการอนุมัติสินเชื่อผ่านการดูอัตราภาระหนี้สินต่อฐานรายได้

สำหรับกลุ่มเจนวายเป็นลูกค้าที่น่าสนใจเพราะเป็นกลุ่มที่มีการหาข้อมูลเปรียบเทียบข้อดีข้อเสียของผลิตภัณฑ์มากกว่าเจเนอเรชั่นอื่นๆ และเป็นกลุ่มที่มีจับจ่ายหมวดอาหาร และซื้อออนไลน์มาก ส่งผลให้ธนาคารพยายามออกโปรโมชั่นที่ดีที่สุดในตลาดเพื่อเข้าถึงฐานลูกค้านี้

"เราคุมความเสี่ยงบัตรเครดิตให้หนี้เสียไม่เกิน2%ด้านบัตรกดเงินสดซิตี้ เรดดี้เครดิต มีเอ็นพีแอลอยู่ที่ 3-4% ก็อยู่ในเกณฑ์ปกติ โดยส่วนใหญ่ลูกค้าจะใช้บัตรกดเงินสดเพื่อซื้อผ่อนสินค้าเท่านั้น ไม่ค่อยมีคนกดเงินสดมาใช้ จึงไม่มีความเสี่ยงมากนัก" นายซานดีพกล่าว

ขอขอบคุณที่มา : ประชาชาติธุรกิจ