ในบทความฉบับนี้ ผู้เขียนมุ่งพิจารณาว่าในกรณีที่ขายหุ้นแล้วได้รับกำไร หรือขายเท่าทุน หรือขายขาดทุนแล้ว จะมีภาระภาษีเงินได้และภาระภาษีประเภทอื่นๆ ตามมาหรือไม่ อย่างไร พร้อมทั้งข้อคิดในการวางแผนภาษี

ภาษีเงินได้บุคคลธรรมดา : ผู้ขายหุ้นเป็นบุคคลธรรมดา

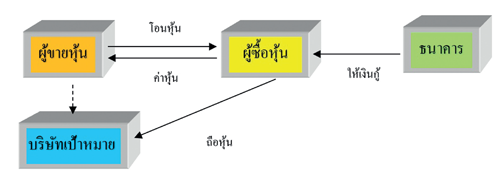

โดยปกติแล้ว ถ้าผู้ขายหุ้นที่เป็นบุคคลธรรมดาได้ขายหุ้นในราคาเท่าทุน ผู้ขายหุ้นย่อมสบายใจได้เพราะในทางภาษีถือว่าไม่มีผลกำไรจากการขายหุ้นเกิดขึ้น จึงไม่มีเงินได้ที่ต้องนำไปเสียภาษี แต่ถ้าขายหุ้นแล้วมีผลกำไร ผู้ขายหุ้นมีหน้าที่ต้องนำเงินได้ที่เกิดขึ้นไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ดังนี้

(ก) ถ้าหุ้นที่ซื้อขายเป็นหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ และผู้ขายหุ้นได้ขายหุ้นในตลาดหลักทรัพย์แห่งประเทศไทย ผลกำไรที่ได้รับจากการขายหุ้น ย่อมถือเป็นเงินได้ที่ได้รับยกเว้นภาษี ผู้ขายหุ้นไม่มีหน้าที่ที่จะต้องนำผลกำไรจากการขายหุ้นไปรวมคำนวณเพื่อยื่นแบบและเสียภาษีเงินได้บุคคลธรรมดา ผู้ซื้อหุ้นที่เป็นผู้จ่ายเงินได้ก็ไม่มีหน้าที่หักภาษี ณ ที่จ่าย

(ข) แต่ถ้าหุ้นที่ซื้อขายนั้นเป็นหุ้นได้ซื้อขายกันเองระหว่างผู้ซื้อกับผู้ขาย นอกตลาดหลักทรัพย์ ในกรณีเช่นว่านี้ ผู้ขายหุ้นจะต้องนำผลกำไรที่ได้รับจากการขายหุ้น มารวมคำนวณและเสียภาษี ดังนี้

ขั้นตอนที่ 1 : ผู้ซื้อหุ้นจะต้องหักภาษี ณ ที่จ่าย ที่คำนวณจากผลกำไรที่ผู้ขายหุ้นได้รับ เพื่อนำส่งกรมสรรพากร ส่วนจะหักในอัตราเท่าใดนั้นก็ขึ้นอยู่กับข้อเท็จจริงของผู้ขายหุ้นว่าอยู่ในประเทศไทยครบ 180 วันหรือไม่ ในปีที่เขาได้รับผลกำไรจากการขายหุ้น ถ้าอยู่ไม่ครบ 180 วันก็ให้หักในอัตราร้อยละ 15 แต่ถ้าอยู่ครบ 180 วันขึ้นไปก็ให้หักภาษี ณ ที่จ่ายในอัตราก้าวหน้า ทั้งนี้ก็ขึ้นอยู่กับว่าจำนวนเงินได้ที่ได้รับจากการขายหุ้นมีจำนวนมากหรือน้อยเพียงใด

ขั้นตอนที่ 2 : เมื่อถูกหักภาษี ณ ที่จ่ายแล้ว ผู้ขายหุ้นมีหน้าที่ต้องนำผลกำไรจากการขายหุ้นไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี และเสียภาษีในอัตราก้าวหน้าต่อไปทุกกรณี หากไม่นำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาตอนสิ้นปีจะเข้าข่ายเป็นการหลบเลี่ยงและหนีภาษี

ภาษีเงินได้นิติบุคคล: ผู้ขายหุ้นเป็นบริษัทไทย

ถ้าผู้ลงทุนเป็นบริษัทไทย ต่อมาได้ขายหุ้นออกไปแล้วมีผลกำไร ผู้ลงทุนก็ต้องนำผลกำไรที่เกิดขึ้นไปเสียภาษีเงินได้นิติบุคคลในนามของตน โปรดสังเกตว่า แม้ว่าหุ้นที่ซื้อขายเป็นหุ้นที่อยู่ในตลาดหลักทรัพย์ ผู้ขายหุ้นก็ไม่ได้รับยกเว้นภาษี และยังคงมีหน้าที่นำผลกำไรที่เกิดขึ้นจากการขายหุ้นไปรวมคำนวณและเสียภาษีเงินได้นิติบุคคลตามปกติ

ข้อสังเกตอีกประการหนึ่งก็คือ ถ้าบริษัทไทยขายหุ้นในเท่าทุน ไม่มีผลกำไร แต่ขายในราคาที่ต่ำกว่าราคาตลาดแล้ว ผลทางภาษีจะเป็นเช่นใด ในกรณีนี้ผู้เขียนเห็นว่า กรมสรรพากรย่อมมีอำนาจประเมินรายได้ของบริษัทไทยซึ่งเป็นผู้ขายหุ้นเพิ่มเติมได้เสมอ เสมือนหนึ่งว่าหุ้นได้ขายให้แก่ผู้ซื้อในราคาตลาด ซึ่งทำให้บริษัทไทยมีผลกำไรจากการขายหุ้นเพิ่มขึ้น ซึ่งต้องนำไปเสียภาษีมากขึ้น แต่ถ้าขายหุ้นแล้วยังมีผลขาดทุนอยู่ บริษัทไทยก็สามารถนำผลขาดทุนที่เกิดจากการขายหุ้นมาหักกลบกับผลกำไรจากการดำเนินธุรกิจเพื่อเสียภาษีให้น้อยลงได้เช่นกัน

ในส่วนภาษีหัก ณ ที่จ่ายนั้น ในปัจจุบันยังไม่มีกฎหมายกำหนดให้ผู้ซื้อหุ้นต้องหักภาษี ณ ที่จ่ายเมื่อจ่ายเงินค่าหุ้นให้ผู้ขายหุ้นที่เป็นบริษัทไทย ฉะนั้น ในการซื้อขายหุ้น ผู้ซื้อหุ้นก็ไม่มีหน้าที่หักภาษี ณ ที่จ่าย ซึ่งสอดคล้องกับหลักการภาษีที่ว่า กรณีที่บริษัทไทยขายสินค้า หรือขายหุ้น ผู้ซื้อก็ไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย แต่ถ้าไม่ใช่ธุรกรรมซื้อขายสินค้าหรือหุ้นแต่เป็นธุรกรรมรับจ้างทำของ ผู้ซื้อบริการก็มีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 3 ตามปกติต่อไป

ภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ

การขายหุ้น ไม่ถือว่าเป็นการขายสินค้าและให้บริการในทางภาษีมูลค่าเพิ่ม จึงไม่อยู่ในข่ายที่ต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7 และไม่อยู่ในข่ายที่ต้องเสียภาษีธุรกิจเฉพาะในอัตราร้อยละ 3.3

อากรแสตมป์

การโอนใบหุ้นจะต้องเสียอากรแสตมป์ ในอัตราร้อยละ 0.1 โดยคิดตามราคาโอนหุ้นหรือมูลค่าหุ้นที่ชำระแล้ว ซึ่งแล้วแต่ว่าจำนวนใดจะมากกว่ากัน ซึ่งถ้าบริษัทที่มีผลกำไรที่ดี ราคาหุ้นที่ซื้อขายก็มักจะสูงกว่าราคาที่ปรากฎในตราสารอยู่แล้ว จึงสามารถใช้ราคาหุ้นที่ซื้อขายมาใช้เป็นฐานในการคำนวณค่าอากรแสตมป์ได้ทันที แต่ถ้าเป็นหุ้นของบริษัทที่ขาดทุนก็ต้องคิดค่าอากรแสตมป์จากมูลค่าหุ้นที่ชำระแล้ว อย่างไรก็ดี ถ้าเป็นการซื้อขายหุ้นในตลาดหลักทรัพย์ ผู้ขายหุ้นย่อมได้รับยกเว้นอากรแสตมป์ จึงสรุปได้ว่า ถ้าเป็นการซื้อขายหุ้นในตลาดหลักทรัพย์ ผู้ขายหุ้นที่เป็นบุคคลธรรมดาย่อมได้รับยกเว้นทั้งภาษีเงินได้บุคคลธรรมดาและค่าอากรแสตมป์ ควบคู่กันไป

ทั้งนี้ ก่อนที่จะเข้าสู่หัวข้อถัดไป ผู้เขียนมีข้อสังเกตว่า ถ้าผู้ลงทุนที่เป็นบริษัทที่จัดตั้งขึ้นตามกฎหมายของต่างประเทศได้ขายหุ้นและมีผลกำไรเกิดขึ้น ในทางภาษี ผู้ซื้อก็มีหน้าที่หักภาษีจากผลกำไรที่จ่ายให้ผู้ขายในต่างประเทศในอัตราร้อยละ 15 จากผลกำไรนั้นเพื่อนำส่งต่อกรมสรรพากรต่อไป ซึ่งภาษีหัก ณ ที่จ่ายนี้ อาจได้รับยกเว้นก็ได้ ถ้าผู้ขายหุ้นเป็นบริษัทต่างประเทศที่ตั้งอยู่ในประเทศที่มีอนุสัญญาภาษีซ้อนในประเทศไทย

ภาระภาษีของผู้ซื้อหุ้น

ในฐานะที่เป็นผู้ซื้อหุ้น ก็คงประสงค์ที่จะให้การซื้อขายหุ้นได้รับผลประโยชน์สูงสุด คือ สามารถนำต้นทุนหุ้นมาหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิของตนได้ ซึ่งในปัจจุบัน กรมสรรพากรได้ตีความว่า ถ้าได้กู้ยืมเงินมาเพื่อซื้อหุ้น ดอกเบี้ยที่เกิดขึ้นถือเป็นส่วนหนึ่งของการดำเนินธุรกิจ จึงสามารถนำมาหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิได้ โดยไม่ถือเป็นรายจ่ายต้องห้าม

นอกจากนี้ ถ้าผู้ซื้อหุ้นมีความประสงค์ที่จะซื้อหุ้นและขายหุ้นเพื่อทำกำไรต่อไปในอนาคต ผู้ซื้อหุ้นก็ควรพิจารณาหลักเกณฑ์การเสียภาษีเงินได้ที่จัดเก็บในกรณีที่มีการขายหุ้นดังที่ผู้เขียนกล่าวมาแล้วข้างต้น และควรพิจารณาว่า ควรจัดตั้งบริษัทในต่างประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทยเพื่อเข้ามาถือหุ้นแทนตนว่า มีความจำเป็นหรือไม่ ทั้งนี้ เพื่อให้ได้รับยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บจากผลกำไรที่เกิดขึ้นจากการขายหุ้นของบริษัทในต่างประเทศให้แก่ผู้ซื้อในประเทศไทยได้ในอนาคต

ข้อคิดในการวางแผนภาษี

1. การใช้ประโยชน์จากอนุสัญญาภาษีซ้อน

อนุสัญญาภาษีซ้อนเป็นอนุสัญญาที่เอื้อประโยชน์ให้กับนักลงทุนต่างประเทศโดยเฉพาะในเรื่องการประหยัดภาษีเงินได้ โดยจะยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บกับผลกำไรที่เกิดขึ้นจากการขายหุ้นให้กับนักลงทุนต่างประเทศไม่ว่าจะอยู่ในรูปบุคคลธรรมดาและ/หรือนิติบุคคล ซึ่งเป็นผู้มีถิ่นที่อยู่ในประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย ซึ่งในทางปฏิบัติ ท่านผู้อ่านจะเห็นได้ว่า มิใช่อนุสัญญาภาษีซ้อนทุกฉบับที่ให้การยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บจากผลกำไรจากการขายหุ้นให้แก่นักลงทุนต่างประเทศ และหากอนุสัญญาภาษีซ้อนให้สิทธิยกเว้นภาษีแล้ว นักลงทุนต่างประเทศผู้นั้นจะต้องพิจารณาถึงเงื่อนไขที่ระบุอยู่ในอนุสัญญาภาษีซ้อนในฉบับที่เกี่ยวข้องและปฏิบัติตามเงื่อนไขเหล่านั้นให้ครบถ้วนต่อไป เพื่อให้ได้รับสิทธิยกเว้นภาษีเงินได้ในประเทศไทยโดยถูกต้องตามกฎหมาย และที่สำคัญที่สุดก็คือ ถ้าหากผู้ขายหุ้นเป็นบุคคลธรรมดาแล้ว ผู้ขายหุ้นผู้นั้นจะต้องมิได้อยู่ในประเทศไทยครบ 180 วันในปีที่มีการขายหุ้นเกิดขึ้นด้วย มิฉะนั้น ผู้ขายหุ้นอาจถูกตีความว่า ตนมิได้เป็นผู้มีถิ่นที่อยู่ในประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย แต่ถือว่าเป็นผู้มีถิ่นที่อยู่ในประเทศไทยแทน จึงไม่ได้รับสิทธิเพื่อยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บกับผลกำไรจากการขายหุ้นดังกล่าว

ในทางปฏิบัติ ถ้าหากอนุสัญญาภาษีซ้อนไม่ได้ยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บกับผลกำไรจากการขายหุ้นแล้ว ผู้ซื้อหุ้นก็มักจะขอให้ผู้ขายหุ้นเป็นผู้รับผิดชอบภาระภาษีเงินได้ที่ผู้ขายมีหน้าที่ต้องชำระเองและขอระบุในสัญญาซื้อขายหุ้นในรูปคำรับรองที่ว่า ผู้ขายหุ้นมีหน้าที่ต้องแจ้งต้นทุนหุ้นที่ถูกต้องให้แก่ผู้ซื้อหุ้นเพื่อประโยชน์ในการคำนวณจำนวนผลกำไรจากการขายหุ้นและภาษีหัก ณ ที่จ่าย หากผู้ขายหุ้นแจ้งต้นทุนหุ้นแก่ผู้ซื้อหุ้นได้ไม่ถูกต้องและกรณีดังกล่าวก่อให้เกิดความเสียหายแก่ผู้ซื้อ ผู้ซื้อหุ้นก็มีสิทธิขอเรียกค่าเสียหายจากผู้ขายหุ้นได้

2. การใช้ประโยชน์จากผลขาดทุน

การใช้บริษัทที่มีผลขาดทุนวิธีนี้หมายความว่า การโอนขายหุ้นให้แก่บริษัทที่มีผลขาดทุนเพื่อให้บริษัทที่มีผลขาดทุนเป็นผู้ขายต่อเพื่อนำผลกำไรจากการขายหุ้นไปหักกลบกับผลขาดทุนที่มีอยู่ ทั้งนี้ การใช้ประโยชน์จากผลขาดทุนไม่ว่ากรณีใดก็จะต้องกระทำด้วยความรอบคอบสมเหตุสมผล มิเช่นนั้นอาจมีปัญหาข้อพิพาททางภาษีตามมาในภายหลังได้

3. การขายหุ้นในตลาดหลักทรัพย์

การวางแผนภาษีวิธีนี้ใช้ได้กับบุคคลธรรมดาที่เป็นผู้โอนขายหุ้นเท่านั้น เนื่องจากประมวลรัษฎากรได้กำหนดว่า ให้ยกเว้นภาษีเงินได้ให้กับนักลงทุนที่เป็นบุคคลธรรมดาเท่านั้น (ไม่รวมบริษัทไทย) สำหรับผลกำไรที่ได้รับจากการขายหุ้นในตลาดหลักทรัพย์

4. การใช้วิธีกระจายหุ้นก่อนโอนขายหุ้นแก่บุคคลภายนอก

การวางแผนภาษีวิธีนี้ใช้ได้กับบุคคลธรรมดาที่ไม่ต้องการใช้วิธีวางแผนภาษีที่ซับซ้อน เพียงแต่ประสงค์ที่จะบรรเทาภาระภาษีของตนลงบางส่วนเท่านั้น จึงใช้วิธีโอนหุ้นให้แก่บุคคลใกล้ชิดก่อนที่จะขอให้บุคคลใกล้ชิดเหล่านั้นโอนขายหุ้นที่รับโอนมาแก่บุคคลภายนอกต่อไป

5. การใช้สิทธิประโยชน์ทางภาษีที่ให้แก่สำนักงานใหญ่ข้ามชาติ (International Head Quarter: IHQ) ที่จัดตั้งในประเทศไทย

การใช้สิทธิประโยชน์ทางภาษีวิธีนี้หมายความว่า จะต้องเป็นกรณีที่บริษัทต่างประเทศเข้ามาจัดตั้ง IHQ ขึ้นในประเทศไทยและใช้ IHQ เป็นศูนย์กลางในการลงทุนโดยเข้าไปถือหุ้นในบริษัทในเครือของตนในต่างประเทศ ซึ่งหากดำเนินการสำเร็จ นอกจาก IHQ จะได้รับสิทธิยกเว้นภาษีเงินได้ในประเทศไทยสำหรับรายได้จากการให้บริการ ไม่ว่าในด้านการบริหาร หรือด้านเทคนิค หรือด้านการให้บริการสนับสนุนแก่บริษัทในเครือของตนในต่างประเทศแล้ว ถ้าในเวลาต่อมา IHQ มีความประสงค์ที่จะโอนขายหุ้นที่ตนถืออยู่ในบริษัทในเครือของตนในต่างประเทศออกไป ภายในระหว่างที่ได้รับสิทธิประโยชน์ทางภาษี IHQ แล้ว IHQ ก็จะได้รับสิทธิยกเว้นภาษีเงินได้ในประเทศไทยที่จัดเก็บจากผลกำไรจากการโอนขายหุ้นของบริษัทในเครือของตนในต่างประเทศด้วย

6. การปรับโครงสร้างบริษัทก่อนที่จะโอนขายหุ้น

การวางแผนภาษีวิธีนี้ มีความหมายว่า จะต้องปรับโครงสร้างบริษัทก่อนที่จะโอนขายหุ้นออกไป ส่วนเรื่องวิธีปรับโครงสร้างบริษัทว่าจะใช้รูปแบบใดนั้น ก็ต้องพิจารณาข้อเท็จจริงของผู้ขายหุ้นในแต่ละกรณีประกอบกับระดับความเสี่ยงที่ผู้ขายหุ้นสามารถยอมรับได้ ซึ่งเปรียบเทียบได้กับกรณีของคนไข้ที่แพทย์จำเป็นต้องรู้อาการของโรคและระดับความเสี่ยงที่คนไข้ยอมรับได้ก่อนเพื่อให้แพทย์ดำเนินการรักษาโรคภัยไข้เจ็บได้อย่างถูกต้องเหมาะสม ผู้เขียนขอให้ท่านผู้อ่านพิจารณาจากกรณีศึกษา ดังนี้

ข้อเท็จจริงคือ

บริษัทฯ มีทุนจดทะเบียน 3,000 ล้านบาท มีผลขาดทุนอยู่ที่ 2,990 ล้านบาท มีนาย ก. เป็นผู้ถือหุ้นรายใหญ่ ต่อมา นาย ก. มีความประสงค์ที่จะโอนขายหุ้นที่ตนถือในบริษัทฯ ให้แก่ผู้ซื้อในราคาที่ 10 ล้านบาท เนื่องจากไม่มีผลกำไรจากการโอนขายหุ้นเกิดขึ้น นาย ก. จึงไม่มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดา ไม่ถูกหักภาษี ณ ที่จ่าย ปัญหาภาษีจึงเหลืออยู่แต่เพียงว่า นาย ก. จะต้องเสียค่าอากรแสตมป์หรือไม่และในจำนวนเท่าใด

ในเบื้องต้น นาย ก. เข้าใจว่า ค่าอากรแสตมป์จากการขายหุ้นคิดในอัตราร้อยละ 0.1 ของราคาหุ้นที่โอนเท่านั้นในทุกกรณี แต่นาย ก. มิได้ทราบว่า หากราคาหุ้นที่โอนขายจึงเป็นราคาที่ต่ำและเป็นราคาที่ต่ำกว่ามูลค่าหุ้นที่ชำระแล้ว นาย ก. จะต้องมีหน้าที่ต้องเสียค่าอากรแสตมป์ที่คิดจากมูลค่าหุ้นที่ชำระแล้ว มิใช่คิดจากราคาหุ้นที่โอน ฉะนั้น นาย ก. จึงมีหน้าที่ต้องชำระค่าอากรแสตมป์ เป็นเงินในจำนวน 3 ล้านบาท มิใช่แค่ 10,000 บาท เพื่อที่จะแก้ไขปัญหาดังกล่าว นาย ก. อาจจะวางแผนภาษีโดยดำเนินการปรับโครงสร้างบริษัทของตนเสียก่อนโดยใช้วิธีลดทุนโดยลดมูลค่าหุ้นเพื่อลดมูลค่าหุ้นที่ชำระแล้วลง โดยคงเหลือเท่ากับราคาหุ้นที่ซื้อขายจริงในระหว่างคู่สัญญาคือ ที่ 10 ล้านบาท จากนั้น นาย ก. จึงค่อยดำเนินการโอนขายหุ้นให้แก่ผู้ซื้อต่อไป ซึ่งจะเป็นผลให้นาย ก. เสียค่าอากรแสตมป์ที่ 10,000 บาทเท่านั้น

สุดท้ายนี้ หากท่านผู้อ่านพิจารณาแล้วมีคำถามหรือข้อสงสัยประการใดเพิ่มเติม โปรดแจ้งให้ผู้เขียนทราบ เพื่อที่จะอธิบายต่อไปครับ

เอกสารแนบท้ายฉบับที่ 1

เลขที่หนังสือ : กค 0706/10948

วันที่ : 27 ธันวาคม 2549

เรื่อง : ภาษีเงินได้นิติบุคคล กรณีดอกเบี้ยเงินกู้ยืม

ข้อกฎหมาย : มาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

ข้อหารือ : กรณีที่บริษัทฯ ได้กู้ยืมเงินมาเพื่อซื้อหุ้น ดอกเบี้ยที่เกิดขึ้นถือเป็นส่วนหนึ่งของการดำเนินธุรกิจ การค้าโดยปกติของบริษัทฯ ดังนั้น ดอกเบี้ยจ่ายที่เกิดจากการกู้ยืมเงินเพื่อซื้อหุ้นนั้น บริษัทฯ ได้ปฏิบัติ ตามมาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 375) พ.ศ. 2543 และตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 92) เรื่องกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้สำหรับดอกเบี้ยเงินกู้ยืมเพื่อซื้อหรือให้ได้มาซึ่งทรัพย์สินของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ลงวันที่ 16 มีนาคม พ.ศ. 2544 โดยบริษัทฯ แบ่งเป็น 2 ส่วนในการลงบันทึกบัญชี ได้แก่

1. ดอกเบี้ยเงินกู้ยืมที่เกิดขึ้นก่อนวันที่ได้รับหุ้นมา ถือว่าหุ้น (ทรัพย์สิน) นั้นยังไม่อยู่ในสภาพพร้อมที่จะใช้ได้ตามประสงค์ บริษัทฯ จะถือดอกเบี้ยจ่ายในการซื้อหุ้นดังกล่าวเป็นต้นทุนของหุ้น หรือรายจ่ายอันมีลักษณะเป็นการลงทุน

2. ดอกเบี้ยเงินกู้ยืมที่เกิดขึ้นหลังจากที่บริษัทฯ มีกรรมสิทธิ์ในหุ้นดังกล่าว ถือว่าเป็นวันที่หุ้น (ทรัพย์สิน) นั้นอยู่ในสภาพพร้อมที่จะใช้ได้ตามประสงค์บริษัทฯ จึงไม่ต้องนำดอกเบี้ยเงินกู้ยืมไปรวมคำนวณเป็นต้นทุนของทรัพย์สินถือเป็นรายจ่ายอันมีลักษณะเป็นการลงทุน แต่บริษัทฯ นำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล

กรณีตาม 1. และ 2. บริษัทฯ เข้าใจว่า ตั้งแต่วันที่ 3 มีนาคม 2549 เป็นต้นไป (ซึ่งเป็นวันที่บริษัทฯ ได้รับกรรมสิทธิ์ในหุ้นดังกล่าว) ดอกเบี้ยจ่ายที่เกิดขึ้นถือเป็นรายจ่ายทางภาษีได้ บริษัทฯ เข้าใจถูกต้องแล้วหรือไม่แนววินิจฉัย : กรณีตามข้อเท็จจริง บริษัทฯ นำเงินกู้ยืมไปลงทุนซื้อหุ้นในบริษัทแห่งหนึ่ง บริษัทฯ มีสิทธินำดอกเบี้ยเงินกู้ยืมที่เกิดขึ้นนับแต่วันที่บริษัทฯ ได้รับกรรมสิทธิ์ในหุ้นมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลของบริษัทฯ ได้ โดยไม่เป็นการต้องห้ามตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

เอกสารแนบท้ายฉบับที่ 2

เลขที่หนังสือ : กค 0706/5527

วันที่ : 4 มิถุนายน 2550

เรื่อง : ภาษีเงินได้นิติบุคคล กรณีบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศขายหุ้นในบริษัทไทย

ข้อกฎหมาย : มาตรา 40 (4) (ช) และมาตรา 70 แห่งประมวลรัษฎากร

ข้อหารือ : กรณีบริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่น ซึ่งไม่มีสถานประกอบการในประเทศไทย เป็นผู้ถือหุ้นในบริษัท ก. ที่ตั้งขึ้นตามกฎหมายไทย และมิได้จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย บริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่นประสงค์จะขายหุ้นบริษัท ก. ให้แก่บริษัท ข. ที่ตั้งขึ้นตามกฎหมายไทย และมิได้จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งในการขายหุ้นดังกล่าว บริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่นได้รับผลประโยชน์จากการลงทุนในบริษัทที่ตั้งขึ้นตามกฎหมายไทย จะมีภาระภาษีอย่างไร

แนววินิจฉัย : "การซื้อขายหลักทรัพย์ที่กระทำเป็นปกติในธุรกิจการค้า โดยบริษัทที่จัดตั้งขึ้นตามกฎหมายของต่างประเทศนั้น ไม่จำเป็นต้องเป็นการซื้อขายหลักทรัพย์ซึ่งกระทำโดยบริษัทหลักทรัพย์ โดยในกรณีบริษัทที่จดทะเบียนจัดตั้งขึ้นตามกฎหมายของต่างประเทศ เข้ามาลงทุนซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์แห่งประเทศไทยผ่านบริษัทนายหน้าซื้อขายหลักทรัพย์ในประเทศไทย กำไรที่ได้จากการขายหลักทรัพย์ของบริษัทดังกล่าว อาจเป็นกำไรจากอุตสาหกรรมหรือการพาณิชย์ตามอนุสัญญา เพื่อการเว้นการเก็บภาษีซ้อนในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ ซึ่งรัฐบาลไทยตกลงไว้กับรัฐบาลต่างประเทศ โดย

ก. บริษัทดังกล่าวมีใบอนุญาตค้าหลักทรัพย์ (Security Dealings License) หรือ

ข. บริษัทดังกล่าวไม่มีใบอนุญาตค้าหลักทรัพย์ (Security Dealings License) แต่มีกฎหมายพิเศษเกี่ยวกับธุรกิจการเงินโดยเฉพาะ (Specific Financial Law) ที่ระบุอย่างชัดแจ้งให้บริษัทดังกล่าวมีอำนาจทำการซื้อขายหลักทรัพย์ เป็นกิจการหลักของบริษัทได้ โดยไม่มีใบอนุญาตค้าหลักทรัพย์ (Security Dealings License)

กรณีไม่เข้าหลักเกณฑ์ตาม ก. หรือ ข. กำไรจากการขายหลักทรัพย์ของบริษัท ถือเป็นผลได้จากทุน (Capital Gains)

ดังนั้น ในกรณี บริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่น เข้ามาลงทุนซื้อขายหุ้นในประเทศไทย จึงอาจพิจารณาได้ดังนี้

1. กรณีเป็นกำไรจากการซื้อขายหุ้น เป็นกำไรจากธุรกิจ

กรณีกำไรจากการซื้อขายหลักทรัพย์ เป็นกำไรจากอุตสาหกรรมหรือการพาณิชย์แล้ว บริษัทญี่ปุ่นดังกล่าวมีหน้าที่เสียภาษีเงินได้ในประเทศไทยก็ต่อเมื่อบริษัทดังกล่าวซื้อขายหลักทรัพย์โดยผ่านทางสถานประกอบการถาวรซึ่งตั้งอยู่ในประเทศไทยเท่านั้น ตามมาตรา 66 วรรคสองและมาตรา 76 ทวิ แห่งประมวลรัษฎากร ประกอบกับข้อ 7 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่น เพื่อการเว้นการเก็บภาษีซ้อน และป้องกันการเลี่ยงการรัษฎากร ในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ และมาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505

อย่างไรก็ดี หากบริษัทญี่ปุ่นดังกล่าวไม่มีสถานประกอบการถาวรซึ่งตั้งอยู่ในประเทศไทย บริษัทดังกล่าวไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทยแต่อย่างใด ทั้งนี้ ตามข้อ 7 แห่งอนุสัญญาฯ ประกอบกับพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505

2. กรณีเป็นกำไรจากการซื้อขายหุ้น เป็นผลได้จากทุน

เมื่อบริษัท ข. ผู้จ่ายเงินค่าหุ้นให้แก่บริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่น โดยการขายหุ้นดังกล่าวมีผลประโยชน์ซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (4) (ช) แห่งประมวลรัษฎากร บริษัทที่ตั้งขึ้นตามกฎหมายของประเทศญี่ปุ่นมีหน้าที่เสียภาษีเงินได้ในประเทศไทย ตามข้อ 13 วรรคสี่ แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่น เพื่อการเว้นการเก็บภาษีซ้อน และป้องกันการเลี่ยงการรัษฎากร ในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 ดังนั้น บริษัท ข. ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีนำส่งตามมาตรา 70 แห่งประมวลรัษฎากร"

เอกสารแนบท้ายฉบับที่ 3

เลขที่หนังสือ : กค 0702/4044

วันที่ : 16 เมษายน 2558

เรื่อง : ภาษีเงินได้นิติบุคคล กรณีบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศขายหุ้นในบริษัทไทย

ข้อกฎหมาย : มาตรา 40 (4) (ช) และมาตรา 70 แห่งประมวลรัษฎากร

ข้อหารือ : 1. บริษัทฯ แจ้งว่า ลูกค้าของบริษัทฯ คือ บริษัท B จำกัด มีความประสงค์จะซื้อหุ้นของบริษัท C จำกัด จากบริษัท ข . และ ค. ในราคาหุ้นละ 100 บาท จำนวน 100,000 หุ้น และจำนวน 130,000 หุ้น ตามลำดับ ราคาหุ้นที่จะซื้อดังกล่าว มีมูลค่าสูงกว่าราคาทุนหุ้นละ 60 บาท บริษัททั้งสองเป็นนิติบุคคลจดทะเบียนภายใต้กฎหมายของสาธารณรัฐประชาชนจีน และมิได้ประกอบกิจการในประเทศไทย

2. บริษัทฯ หารือดังนี้

2.1 กรณีที่บริษัท B ได้จ่ายเงินค่าหุ้นให้แก่บริษัท ข. และบริษัท ค. บริษัท B จะต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย หรือไม่ อย่างไร

2.2 กรณีที่บริษัท ข. และบริษัท ค. เป็นบริษัทต่างประเทศและมิได้ประกอบกิจการในประเทศไทย การที่บริษัททั้งสองได้รับเงินค่าขายหุ้น บริษัททั้งสองจะต้องเสียภาษีเงินได้นิติบุคคล หรือไม่ อย่างไร

แนววินิจฉัย : กรณีที่บริษัท ข. และบริษัท ค. ที่ตั้งขึ้นตามกฎหมายของสาธารณรัฐประชาชนจีนและมิได้ประกอบกิจการในประเทศไทย ได้ขายหุ้นให้บริษัท B ในประเทศไทย โดยได้รับผลประโยชน์ซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน อันเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (4) (ช) แห่งประมวลรัษฎากร กรณีดังกล่าวถือเป็นผลได้จากการจำหน่ายทรัพย์สินซึ่งเกิดขึ้นในประเทศไทยตามข้อ 13 แห่งความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งสาธารณรัฐประชาชนจีน เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ ดังนั้น บริษัท ข.และบริษัท ค. จึงมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลให้แก่ประเทศไทย โดยบริษัท B ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีนำส่งตามมาตรา 70 แห่งประมวลรัษฎากร

เลขตู้ : 78/39613

บทความพิเศษ : บทความ มงคล กรัตะนุตถะ กรรมการผู้จัดการ บริษัท ด็อกเตอร์ฟิช จำกัด, วิทยากร, นักเขียน

วารสาร : เอกสารภาษีอากร ธันวาคม 2560

ที่มา : www.dst.co.th