โดยกำหนดให้นิติบุคคลต้องยื่นงบการเงินผ่านทางอิเล็กทรอนิกส์ (ระบบ DBD e-Filing) ซึ่งหากนิติบุคคลใดยังไม่พร้อมยื่นงบการเงินผ่านระบบ DBD e-Filing ให้ยื่นงบการเงินด้วยกระดาษ (Hard Copy) ภายในระยะเวลาที่กฎหมายกำหนดและต้องยื่นงบการเงินผ่านระบบ อีกครั้งหนึ่งภายใน 30 วัน นับแต่วันครบกำหนดระยะเวลาตามกฎหมายจึงจะถือว่าเป็นการยื่นงบการเงินภายในระยะเวลาที่กฎหมายกำหนด

ผลกระทบจากการเปลี่ยนแปลงมาตรฐานการรายงานทางการเงิน

มาตรฐานการรายงานทางการเงินของไทยมีการทบทวนและปรับปรุงอย่างต่อเนื่องเพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินระหว่างประเทศ โดยรอบปีบัญชี 2558 กิจการต้องจัดทำบัญชีตามมาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง พ.ศ.2557 (ค.ศ.2014) ซึ่งมีผลกระทบต่อการนำเสนอการเงิน 2 เรื่อง ดังนี้

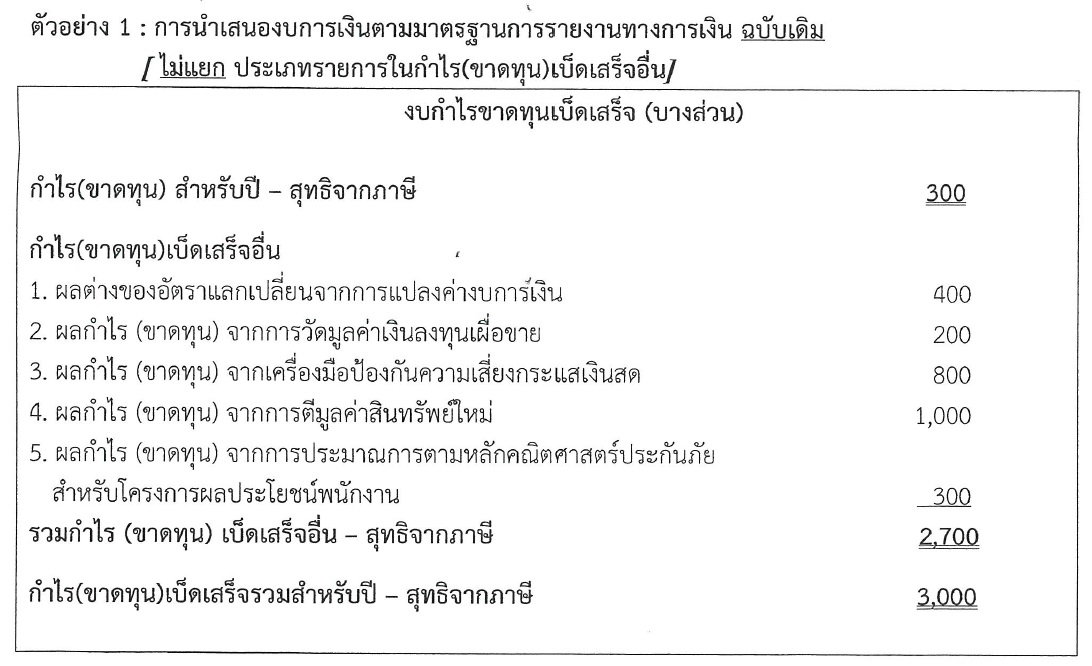

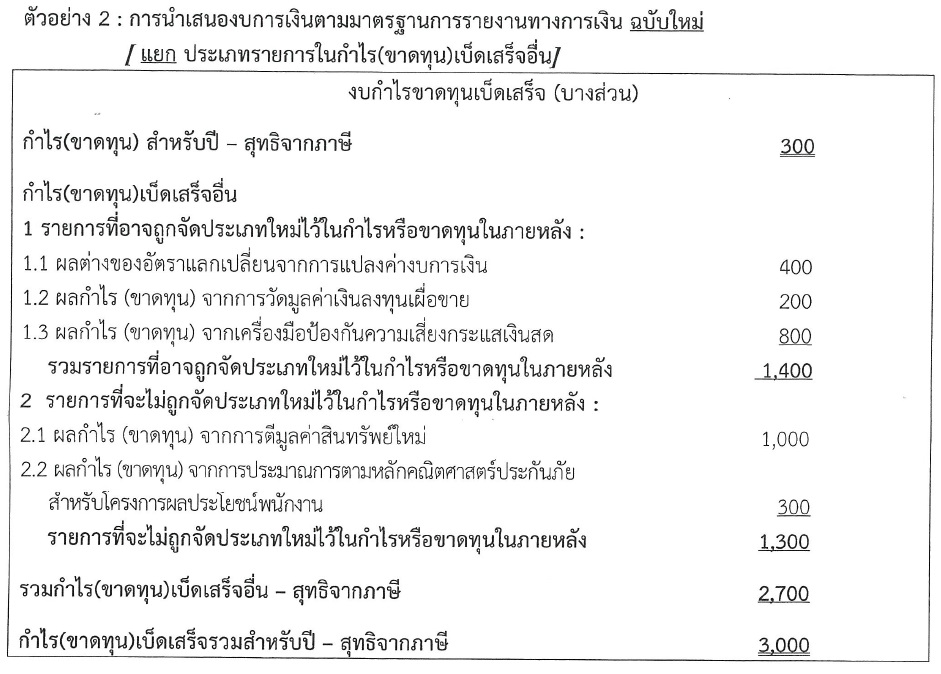

1. รายงานในงบกำไรขาดทุนเบ็ดเสร็จ มีผลกระทบเฉพาะส่วนของกำไร(ขาดทุน)เบ็ดเสร็จอื่นเนื่องจากปัจจุบันมาตรฐานการรายงานทางการเงินกำหนดให้กิจการต้องแยกแสดงรายการในส่วนของกำไร(ขาดทุน)เบ็ดเสร็จอื่นเป็น 2 กลุ่ม คือ 1) กลุ่มที่จะไม่ได้รับการจัดประเภทรายการใหม่เข้าไปไว้ในกำไรหรือขาดทุนในภายหลัง และ 2) กลุ่มที่จะได้รับการจัดประเภทรายการใหม่เข้าไปไว้ในกำไรหรือขาดทุนในภายหลัง (ตามตัวอย่าง 2) ในขณะที่มาตรฐานการรายงานทางการเงินฉบับเดิมไม่ได้กำหนดให้กิจการต้องแยกแสดงรายการ (ตามตัวอย่าง 1)

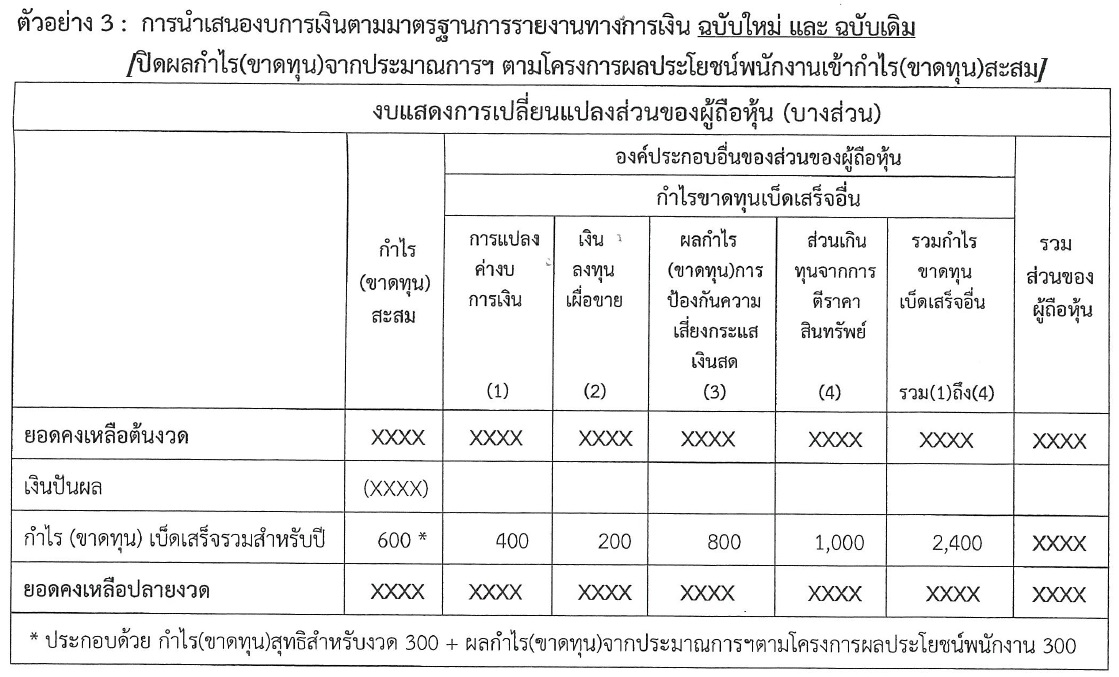

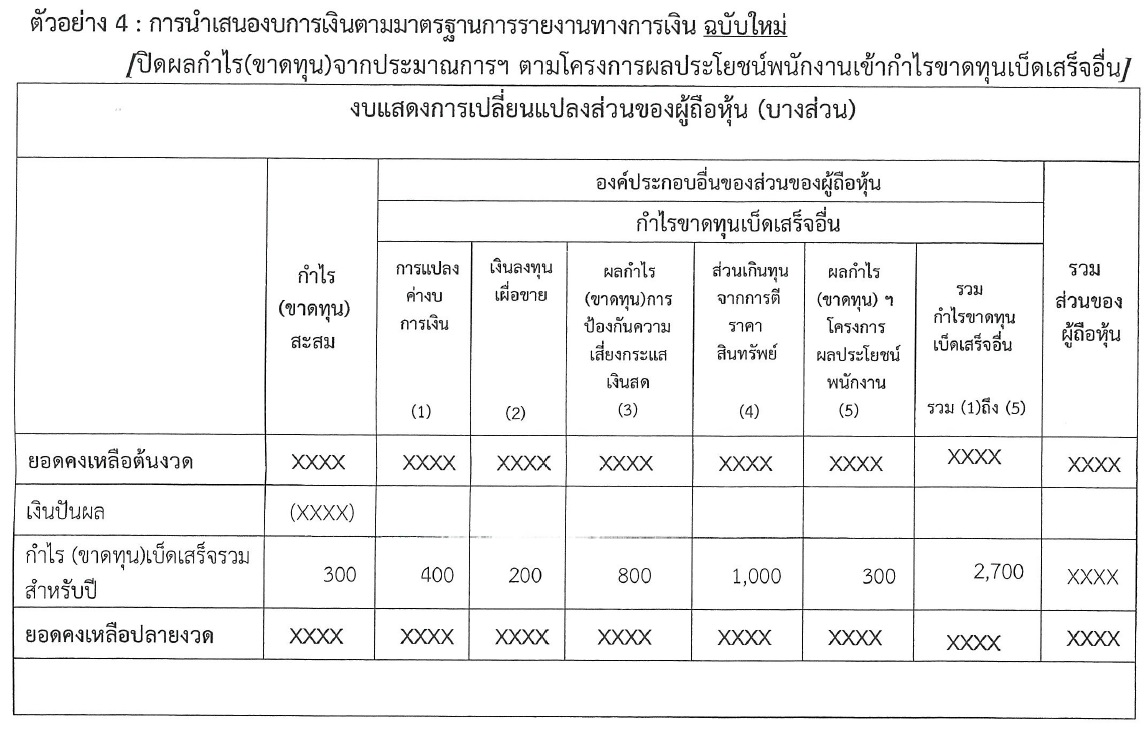

2. งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ มีผลกระทบในส่วนของการแสดงรายการกำไร(ขาดทุน)ประมาณการตามหลักคณิตศาสตร์ประกันภัยสำหรับโครงการผลประโยชน์พนักงาน เนื่องจากปัจจุบันกิจการสามารถเลือกปิดรายการดังกล่าวเข้ากำไรสะสม (ตามตัวอย่าง 3) หรือ เข้ากำไรขาดทุนเบ็ดเสร็จอื่น (ตามตัวอย่าง 4) ในขณะที่มาตรฐานการรายงานทางการเงินฉบับเดิมกำหนดให้ต้องปิดกำไร(ขาดทุน)ฯ โครงการผลประโยชน์พนักงานเข้ากำไรสะสมเท่านั้น (ตามตัวอย่าง 3)

วิธีการนำส่งงบการเงินผ่านระบบ DBD e-Filing สำหรับนิติบุคคลที่ได้รับผลกระทบจากการเปลี่ยนแปลงมาตรฐานการบัญชี

เนื่องจากรหัสรายการบัญชี (Taxonomy) สำหรับกิจการที่มีส่วนได้ส่วนเสียสาธารณะชุดปัจจุบันที่ติดตั้งบนระบบ DBD e-Filing พัฒนาขึ้นตามมาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง พ.ศ.2555 (ค.ศ.2012) ในขณะที่นิติบุคคลต้องจัดทำงบการเงินรอบปีบัญชี 2558 ตามมาตรฐานการรายงานทางการเงิน ฉบับปรับปรุง พ.ศ.2557 (ค.ศ.2014) ดังนั้น นิติบุคคลที่มีรายการบัญชีที่เกี่ยวข้องกับการเปลี่ยนแปลงมาตรฐานการรายงานทางการเงินตามที่กล่าวข้างต้น ให้นำส่งงบการเงินผ่านระบบ DBD e-Filing โดยการแนบไฟล์ภาพเอกสารการนำส่งงบการเงินทั้งชุด ได้แก่

(1) รายงานของผู้สอบบัญชีรับอนุญาต

(2) งบแสดงฐานะการเงิน

(3) งบกำไรขาดทุนเบ็ดเสร็จ

(4) งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

(5) งบกระแสเงินสด

(6) หมายเหตุประกอบงบการเงิน

ทั้งนี้ หากนิติบุคคลใดยังไม่พร้อมยื่นงบการเงินผ่านระบบ DBD e-Filing ให้ยื่นงบการเงินด้วยกระดาษ (Hard Copy) ภายในระยะเวลาที่กฎหมายกำหนด และต้องยื่นงบการเงินผ่านระบบ DBD e-Filing อีกครั้งหนึ่งภายใน 30 วัน นับแต่วันครบกำหนดระยะเวลาตามกฎหมายจึงจะถือว่าเป็นการยื่นงบการเงินภายในระยะเวลาที่กฎหมายกำหนด

-------------------------------------------------------------------------------------